10만 대의 무인 택시가 도로에 풀리는 날, 운전대를 잡고 있던 440만 명은 어디로 가는가

한줄 요약

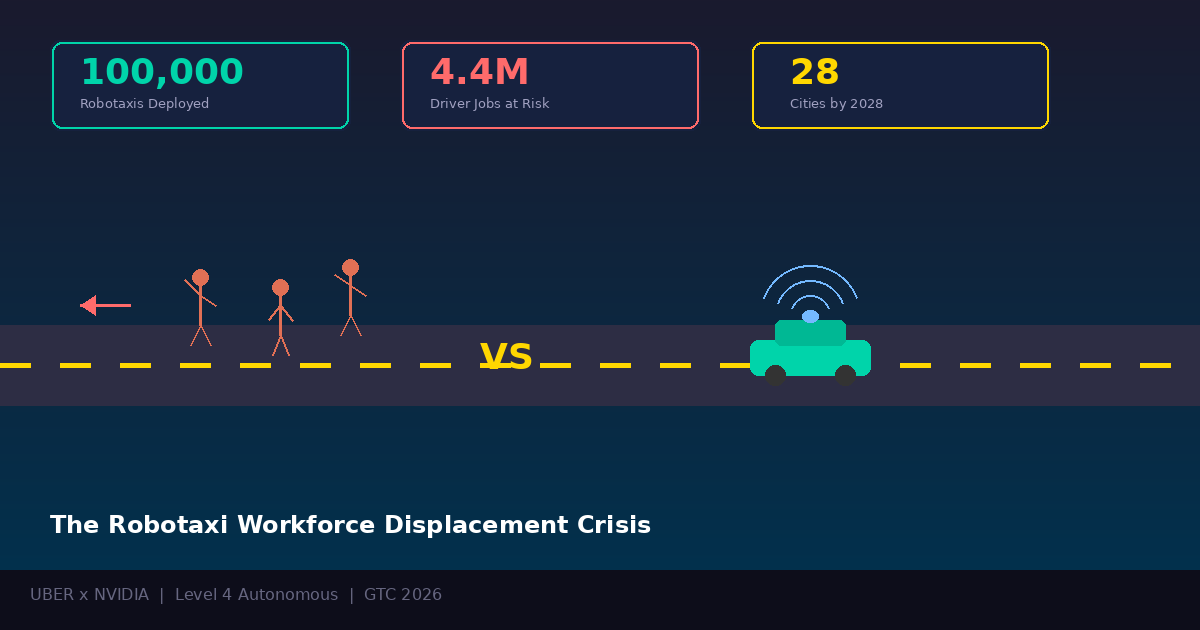

2028년까지 28개 도시에 레벨 4 로보택시 10만 대를 배치하겠다는 Uber와 NVIDIA의 선언이 만들어낼 사회적 파장은 기술 혁신이라는 말로 포장하기엔 너무 거대하다. 440만 직업 운전자의 미래가 기술의 속도와 사회의 준비 사이 간극에 달려 있다.

핵심 포인트

10만 대 로보택시, 28개 도시 배치 선언

NVIDIA GTC 2026에서 Uber와 NVIDIA가 2027년 상반기 LA·샌프란시스코를 시작으로 2028년까지 4개 대륙 28개 도시에 10만 대의 레벨 4 로보택시를 배치하겠다고 발표했다. DRIVE Hyperion 플랫폼과 chain-of-thought 추론 기반 Alpamayo AI 모델을 사용하며, 안전 아키텍처 Halos OS는 ASIL D 인증 기반으로 유럽 GDPR까지 충족한다. 데이터 수집→감독형 운행→완전 무인이라는 3단계 배치 전략을 채택했으며, BYD·현대·닛산 등도 같은 플랫폼으로 레벨 4 차량을 개발 중이다.

440만 직업 운전 일자리의 위기

미국에만 택시·라이드헤일링 37만, 버스 68만, 대형 트럭 196만, 배달 145만 등 총 440만 직업 운전 일자리가 존재한다. 조지 워싱턴 대학교 연구에 따르면 로보택시 전환 시 일선 운전 일자리가 57~76% 감소할 수 있으며, 이미 로보택시 운행 5개 도시에서 인간 운전자의 시간당 여정 수가 5.3% 감소했다. 2026~2028년 사이 추가 5,000~10,000개 일자리 감소가 예상되며, 이 일자리 대부분을 이민자와 저학력 노동자가 차지하고 있다는 점이 문제를 심각하게 만든다.

기술 로드맵은 완벽, 사회 전환 로드맵은 부재

Uber와 NVIDIA의 발표에는 수십억 달러 규모의 기술 투자 계획은 상세하지만, 일자리를 잃을 운전자들을 위한 전환 기금은 언급조차 되지 않았다. 이것은 실리콘밸리가 반복해온 가장 오래된 실수다. Uber는 이미 한 번 전통 택시 산업을 파괴적 혁신이라는 이름으로 무너뜨리면서 수십만 운전자를 시장에서 밀어냈고, 이제 자사 플랫폼 운전자마저 불필요한 존재로 만들겠다고 선언하고 있다. RethinkX는 새 직종이 생긴다고 하지만, 50대 이민자 택시 운전사가 AI 데이터 분석가로 전환하는 것은 현실적이지 않다.

자기 강화 순환의 함정

S&P 글로벌은 자율주행이 2030년까지 미국 라이드셰어 시장 10%를 점유하고 2041년 인간 운전과 동등 비중에 도달할 것으로 전망한다. 과도기에서 로보택시가 운행하는 도시의 인간 운전자 수입이 줄면 플랫폼을 떠나는 운전자가 늘고, 그러면 로보택시 비중이 더 빠르게 증가하는 자기 강화 순환 고리가 형성된다. 이미 현재 로보택시 도시에서 운전자들은 더 오래 일해야 같은 수입을 가져가는 상황에 직면해 있으며, 이 추세는 배치 확대와 함께 가속화될 것이다.

글로벌 불균등의 심화

Uber-NVIDIA 파트너십은 북미, 유럽, 호주, 아시아를 포괄하는 글로벌 프로젝트지만, 기술의 혜택과 비용이 균등하게 분배되지 않을 것이다. 중국은 2025-2027 국가 전략으로 운전자 재교육을 추진하고 있지만 대부분의 개발도상국에는 안전망이 없다. 로보택시는 기술 인프라가 갖춰진 대도시에서 먼저 배치되고, 농촌과 중소도시는 오히려 기존 택시 서비스가 줄어드는 역설을 경험할 수 있다. 10만 대의 로보택시가 수집하는 실시간 도시 데이터의 소유권과 프라이버시 규제도 대부분의 국가에서 마련되지 않은 상태다.

긍정·부정 분석

긍정적 측면

- 교통 안전 혁명

전 세계 연간 135만 교통사고 사망자의 94%가 인간 실수로 발생한다. 자율주행이 이 수치를 절반만 줄여도 연 60만 명의 목숨을 구할 수 있다. Waymo는 자사 로보택시가 인간 대비 사고율 85% 감소를 달성했다고 발표했으며, 대규모 배치에서도 이 수치가 유지된다면 혁명적 변화다. 피로, 주의산만, 음주운전이라는 인간 특유의 변수를 제거한다는 기술적 논리는 타당하다.

- 교통 접근성 민주화

미국에서 운전면허가 없는 성인 약 2,800만 명 중 상당수가 교통 사각지대에서 사회적 고립을 경험하고 있다. 고령자, 장애인, 면허 미소지자에게 로보택시는 독립적 이동 수단을 제공한다. 24시간 운행이 가능하므로 야간 교통 공백과 서비스 사각지대 문제를 해결할 잠재력이 있다.

- 도시 공간 효율 혁신

현재 승용차 평균 가동률은 5% 미만으로 하루 23시간 이상 주차장에 머문다. 공유형 자율주행 차량은 이 비효율을 획기적으로 줄이고, 도시 면적 최대 30%를 차지하는 주차 인프라를 공원이나 주거 공간으로 전환할 수 있다. 도시 계획 관점에서 거대한 기회다.

- 환경적 이점

자율주행 차량은 대부분 전기차 기반으로 설계되며 최적화된 주행 패턴으로 에너지 효율을 극대화한다. 공유 모델과 결합하면 도로 위 차량 총수가 줄어들어 교통 혼잡과 대기오염 감소에 기여할 수 있다.

우려되는 측면

- 취약 계층 일자리 대체

택시·라이드헤일링 운전은 진입 장벽이 낮아 이민자, 고령 근로자, 저학력 노동자의 마지막 생계 보루 역할을 해왔다. 440만 직업 운전 일자리 중 상당수가 이 계층에 집중되어 있으며, 이 보루가 무너지면 대안적 생계 수단이 극히 제한적이다. 기술이 만드는 부의 분배가 공정하지 않다.

- 재교육의 비현실성

중국의 국가 주도 재교육은 강력한 국가 경제 시스템 덕분에 가능하지만, 미국·유럽의 시장 중심 경제에서는 누가, 어떤 재원으로 비슷한 규모의 재교육을 할지 답이 없다. 20년간 운전대를 잡아온 50대 노동자에게 프로그래밍이나 데이터 분석 전환은 현실적 대안이 아니다.

- 검증되지 않은 극한 상황 안전성

레벨 4 자율주행은 특정 ODD 내에서만 작동하며, 갑작스러운 기상 변화, 도로 위 동물, 응급 차량 대응 등 극단적 상황의 성능은 아직 충분히 검증되지 않았다. Alpamayo의 chain-of-thought 추론이 실제 도시 도로의 무한한 변수를 처리할 수 있는지는 대규모 배치 이후에야 알 수 있다.

- 사회적 양극화와 감시 우려

로보택시는 대도시에 먼저 배치되고 농촌·중소도시는 오히려 서비스가 줄어들 수 있다. 또한 10만 대의 로보택시는 10만 개의 이동식 감시 카메라로, 보행자 이동 패턴·건물 출입·차량 번호판 등 실시간 도시 데이터의 소유권과 사용 범위에 대한 규제가 대부분 미비하다.

전망

이 기술적 전환이 어떻게 전개될지를 단기, 중기, 장기로 나눠 살펴보면 몇 가지 뚜렷한 궤적이 보인다.

향후 6개월에서 1년 사이에 일어날 변화부터 보자. Uber와 NVIDIA의 계획대로라면 2027년 상반기에 LA와 샌프란시스코에서 첫 번째 데이터 수집 차량이 도로에 나온다. 이 단계에서는 아직 인간 운전자가 동승하므로 직접적인 일자리 대체는 제한적이다. 하지만 시장의 반응은 즉각적일 것이다. 투자자들은 이미 움직이고 있고, NVIDIA의 GTC 발표 이후 자율주행 관련 주가는 일제히 상승세를 보였다. 동시에 택시 노동조합과 시민단체의 반발도 가시화될 것이다. 샌프란시스코에서 Waymo 차량이 방화되고 타이어가 펑크 나는 사건이 이미 일어났듯이, 기술에 대한 물리적 저항은 불가피하다. 각국 규제 당국이 레벨 4 자율주행에 대한 인허가 프레임워크를 놓고 격렬한 논쟁을 벌이기 시작할 것이며, 유럽연합은 가장 보수적인 접근을 취할 가능성이 높다. EU의 AI Act가 이미 발효된 상태에서, 자율주행 차량의 알고리즘적 의사결정에 대한 투명성과 책임 소재 규정이 추가될 가능성이 크다.

6개월에서 2년 사이의 중기를 보면, 상황이 더 흥미로워진다. 2027년 하반기부터 감독형 운행이 완전 무인 운행으로 전환되기 시작하면, 그때부터 인간 운전자에 대한 실질적 압력이 시작된다. S&P 글로벌의 전망에 따르면 2030년까지 자율주행 차량이 미국 라이드셰어 시장의 10%를 점유할 것으로 예상되는데, 이 10%가 가져올 연쇄 효과가 핵심이다. 이미 현재 로보택시 운행 도시에서 인간 운전자의 시간당 여정 수가 5.3% 감소한 것을 감안하면, 10% 시장 점유율에서의 감소폭은 그 몇 배에 달할 수 있다. 운전자들은 일은 줄고 기다리는 시간은 늘어나는 상황에 직면하게 되고, 이는 라이드헤일링을 주 수입원으로 삼는 사람들에게는 사실상의 경제적 퇴출 압력이 된다. 중국의 재교육 정책이 다른 국가들에게 모델이 될 수 있지만, 대부분의 국가는 이 시점에서도 여전히 정책적 대응을 마련하지 못한 상태일 가능성이 높다. 노동 시장에서 밀려난 운전자들이 배달, 물류, 건설 등 다른 저기술 분야로 이동하면서 그 분야의 임금도 함께 하락하는 파급 효과가 나타날 수 있다.

장기적으로 2년에서 5년의 시계를 놓고 보면, 가장 근본적인 사회 구조 변화가 진행된다. 2030년을 넘어서면 자율주행은 택시와 라이드헤일링을 넘어 물류 트럭, 배달, 대중교통까지 확장될 것이다. 미국 트럭 운전사 196만 명의 일자리가 본격적으로 위협받기 시작하는 것은 이 시점이다. 도시의 물리적 형태도 바뀔 수 있다. 주차 공간이 필요 없는 공유 자율주행 차량이 보편화되면 도시 면적의 최대 30%를 차지하는 주차 인프라가 다른 용도로 전환될 수 있고, 이것은 도시 계획과 부동산 시장에 근본적인 영향을 미친다. 소유에서 서비스로의 전환이 본격화되면서 자동차 보유 자체의 의미가 바뀔 수 있다.

시나리오별로 보면, 낙관적 시나리오에서는 각국 정부가 로보택시 운영 기업에 전환 기금 부담금을 부과하고, 이 재원으로 대규모 재교육 및 소득 보전 프로그램을 운영한다. 자율주행 기술이 차량 원격 감독, 유지보수, 도시 데이터 분석 등 새로운 서비스 산업을 만들어내고, 일자리 감소분의 상당 부분이 새로운 직종으로 대체된다. 기본 시나리오에서는 기술 도입은 예정대로 진행되지만 정책 대응은 기술을 따라가지 못하고, 과도기에 상당한 사회적 마찰이 발생한다. 일부 선진국은 재교육 프로그램을 운영하지만 그 규모와 효과는 제한적이며, 기존 운전자의 상당수는 더 낮은 임금의 다른 직종으로 이동한다. 비관적 시나리오에서는 기술 기업들이 전환 비용을 사회에 완전히 전가하고, 정부는 기업의 로비에 밀려 실효성 있는 규제를 도입하지 못한다. 대규모 실업이 사회적 불안으로 이어지고, 일부 도시에서는 로보택시에 대한 물리적 공격과 반기술 운동이 확산된다.

출처 / 참고 데이터

- NVIDIA to Launch L4 Software-Driven Robotaxis on Uber Across 28 Cities by 2028 — NVIDIA / Uber Investor Relations

- Rethinking the Road: What a Shift to Robotaxis Means for Jobs and Society — George Washington University

- Nvidia GTC 2026: CEO Jensen Huang sees $1 trillion in orders — CNBC

- New Data Shows AVs Starting to Bite Into Human Rideshare — The Driverless Digest

- China: reconverting taxi drivers in the era of the robotaxi — Pressenza

- Robotaxi Rollout Risks Backlash Over Job Displacement — Science Technology News

- Global status report on road safety — World Health Organization