할리우드 '빅5'의 시대가 끝난다 — $111B 파라마운트-워너 합병이 진짜 바꾸는 것

한줄 요약

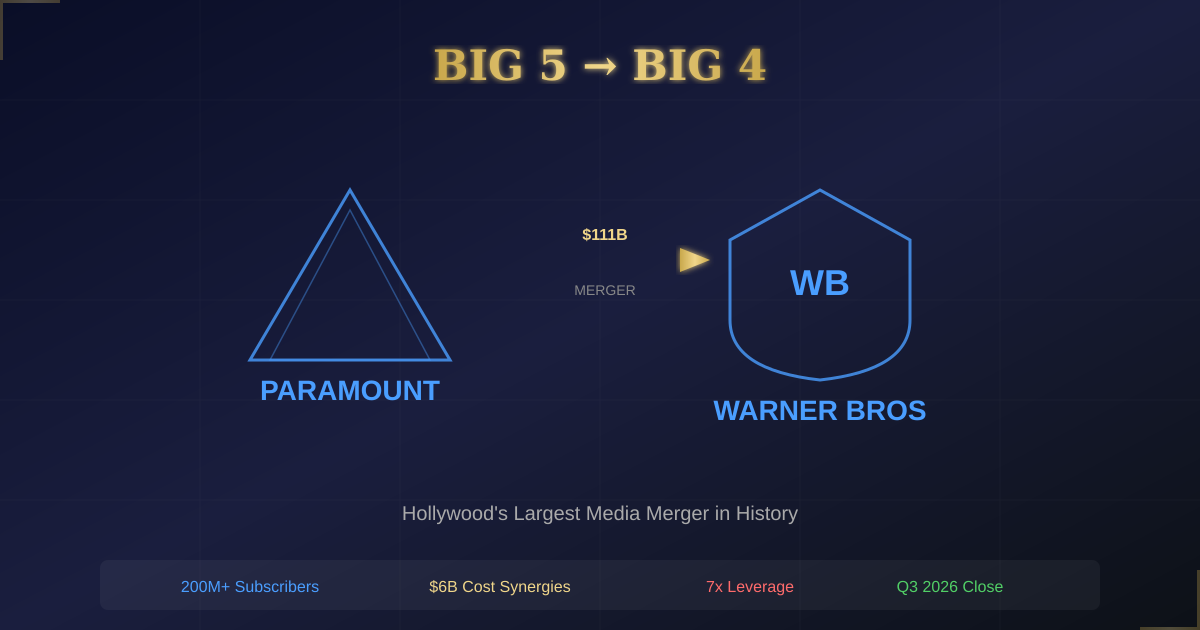

할리우드의 5대 메이저 스튜디오 체제가 약 한 세기 만에 4개로 줄어든다. David Ellison의 Paramount Skydance가 Warner Bros Discovery를 $111B에 인수하면서 미디어 역사상 최대 규모의 합병이 성사되었고, HBO Max와 Paramount+의 통합, 연간 30편 극장 개봉, $6B 비용 절감이라는 청사진 뒤에는 수만 개의 일자리와 중간 예산 영화의 운명이 달려 있다.

핵심 포인트

역사상 최대 미디어 합병의 탄생

David Ellison이 이끄는 Paramount Skydance가 Warner Bros Discovery를 주당 $31, 총 $111B에 인수하기로 합의했다. 이는 Warner의 기업 가치 약 $77B에 부채를 합산한 금액으로, 역사상 최대 규모의 레버리지 바이아웃이다. 이 거래는 2026년 Q3에 완료될 예정이며, 결합된 기업은 200개 이상의 국가에서 사업을 영위하게 된다. Netflix조차 한때 Warner 인수를 시도했지만 Paramount에 패배했고, Netflix는 합병 불발에 따른 $2.8B 위약금을 수령했다. Silicon Valley 자본이 할리우드의 가장 상징적인 스튜디오를 손에 넣게 된 것이다.

빅5에서 빅4로 — 한 세기 만의 구조 변동

1930년대 8개였던 메이저 스튜디오가 2019년 Disney의 Fox 인수로 6개에서 5개가 되었고, 이번 합병으로 5개에서 4개로 줄어든다. Fortune은 이를 거의 한 세기 만의 전환이라 표현했다. Disney-Fox 합병 후 Disney가 미국 박스오피스의 40%를 장악했던 전례를 고려하면, Paramount-Warner 결합체의 시장 영향력은 더욱 막대할 것이다. Writers Guild of America는 이 합병이 각본 콘텐츠 구매자 수를 줄여 임금을 압박할 것이라며 공식 반대 입장을 밝혔다.

HBO Max + Paramount+ = 2억 구독자 통합 플랫폼

Paramount는 합병 완료 후 HBO Max와 Paramount+를 하나의 스트리밍 서비스로 통합할 계획을 발표했다. 결합 시 약 2억 명의 구독자를 보유하게 되며, 이는 Netflix의 3억+ 구독자에 이어 단숨에 세계 2위 플랫폼으로 도약하는 것이다. Ellison은 HBO는 HBO로 남아야 한다며 HBO 브랜드의 독립적 운영을 약속했고, Casey Bloys 체제를 유지하겠다는 뜻을 밝혔다. 하지만 HBO와 Showtime이라는 두 프리미엄 네트워크의 통합, 기술 스택 병합 등 실행의 복잡성은 엄청나다.

$6B 비용 절감의 이면 — 대규모 해고의 그림자

Ellison은 $6B 규모의 비용 절감을 달성하겠다고 선언하면서 대부분은 해고가 아닌 비인력 영역에서 올 것이라 주장했다. 그러나 참석했던 Warner Bros 임원은 Hollywood Reporter에 우리는 그를 믿지 않는다고 밝혔다. Disney-Fox 합병 시 최대 4,000명이 해고된 전례가 있고, Teamsters 노조는 DOJ에 실행 가능한 일자리 보호 조항 없이는 합병을 차단하라고 공식 요청했다. 레버리지 비율이 EBITDA의 7배에 달하는 상황에서 비용 절감 없이 부채를 감당하기란 현실적으로 불가능하다.

중간 예산 영화의 죽음과 A24/Neon의 부상

합병된 거대 스튜디오는 $20M-$50M 범위의 중간 예산 영화를 포기하고 9자리 숫자의 텐트폴에 집중할 것으로 예상된다. Hypebeast는 이를 블록버스터 병목 현상이라 지칭했다. 그러나 이 공백은 A24, Neon 같은 부티크 배급사에게 기회가 된다. A24는 이미 $3.5B 기업 가치를 인정받았고, Warner Bros는 Neon 출신 임원들로 새로운 컨템포러리 영화 레이블을 출범시켰다. 메가 스튜디오의 프랜차이즈 의존이 심화될수록 인디 영역의 창작 자유도와 시장 가치는 역설적으로 높아진다.

긍정·부정 분석

긍정적 측면

- 스트리밍 경쟁력 대폭 강화

HBO Max와 Paramount+의 통합으로 약 2억 구독자를 확보하며 Netflix에 대항할 수 있는 유일한 규모의 경쟁자가 탄생한다. Game of Thrones, Mission Impossible, Harry Potter, Top Gun, DC Universe 등 업계 최고 수준의 IP 포트폴리오가 하나의 플랫폼에 집결되어 콘텐츠 다양성과 구독 매력이 비약적으로 증가한다.

- 비용 효율화와 규모의 경제 실현

중복된 기술 인프라, 벤더 계약, 클라우드 서비스를 통합함으로써 $6B 규모의 비용 절감이 가능하다. 200개국 이상에서의 글로벌 배급망 통합은 마케팅과 유통 비용을 획기적으로 줄일 수 있다. 두 스튜디오의 제작 시설과 후반작업 인프라를 공유하면 프로덕션 비용도 절감된다.

- HBO 브랜드 독립 운영 약속

Ellison이 HBO는 HBO로 남아야 한다며 Casey Bloys 체제의 독립적 운영을 보장하겠다고 공언한 것은 프리미엄 콘텐츠 품질 유지에 긍정적이다. HBO는 The Sopranos부터 Game of Thrones까지 TV 역사를 써온 브랜드이며, 이 유산이 합병 후에도 보호된다면 결합 플랫폼의 핵심 차별화 요소가 된다.

- 글로벌 로컬 콘텐츠 제작 확대 가능성

합병된 기업은 200개국 이상에서 케이블, 지상파, 스트리밍을 아우르는 글로벌 네트워크를 운영하게 된다. 이는 각 지역의 로컬 콘텐츠 제작에 더 많은 투자를 가능하게 하며, 글로벌 스토리텔링의 다양성을 확대할 잠재력이 있다.

우려되는 측면

- 대규모 해고와 창작 생태계 위축

Disney-Fox 합병 시 4,000명이 해고된 전례가 있으며, $111B 부채를 안고 가는 이번 합병에서 인력 감축은 불가피하다. Teamsters 노조가 DOJ에 합병 차단을 요청했고, American Prospect는 이를 할리우드 고용 대재앙이라 표현했다. WGA는 각본 콘텐츠 구매자 수 감소가 임금을 압박할 것이라 공식 반대했다.

- 레버리지 비율의 위험성

EBITDA 대비 레버리지 비율이 7배에 달하며, Netflix조차 이를 역사상 최대 규모의 레버리지 바이아웃이라 지적했다. $84B에 달하는 부채 부담은 경기 침체나 구독자 이탈 시 기업의 재정 안정성을 심각하게 위협한다. 높은 부채 서비스 비용이 콘텐츠 투자를 잠식할 가능성이 크다.

- 중간 예산 영화와 다양성의 위기

합병된 거대 스튜디오가 텐트폴 블록버스터에 집중하면서 $20M-$50M 범위의 중간 예산 영화가 사라질 위험이 크다. 이는 극장의 일관된 상영 콘텐츠 감소, 신인 감독과 배우의 기회 축소, 관객 취향의 획일화로 이어진다. Disney-Fox 합병 후 Fox 2000 Pictures가 폐쇄된 전례가 있다.

- 규제 불확실성과 글로벌 반독점 리스크

DOJ가 HSR법에 따른 대기 기간은 통과시켰지만, 종합적인 반독점 조사는 2027년까지 이어질 수 있다. Teamsters 노조, 주 검찰총장 연합, WGA 등 다수의 이해관계자가 반대하고 있으며, Bernie Sanders 상원의원은 과두제 경고를 발했다. 규제 지연이나 조건부 승인은 합병의 시너지 실현을 지연시킬 수 있다.

- 통합 실행의 복잡성과 문화 충돌

HBO와 Showtime 두 프리미엄 네트워크의 통합, HBO Max와 Paramount+의 기술 스택 병합, 200개국 배급망 조율 등 실행 복잡성이 막대하다. Warner Bros 임원이 Ellison을 방 분위기를 읽지 못했다고 평가한 것에서 드러나듯, 기업 문화 충돌은 이미 시작되었다. AOL-Time Warner, AT&T-WarnerMedia 등 대형 미디어 합병은 문화 충돌로 실패한 사례가 많다.

전망

이 합병의 여파를 단기, 중기, 장기로 나눠서 전망해 보면, 각 시간대마다 매우 다른 그림이 그려진다. 나는 이 합병이 엔터테인먼트 산업 전체의 판도를 재편할 것이라 보지만, 그 과정이 순탄하지 않을 것이란 점도 분명히 해두고 싶다.

단기 전망(2026년 하반기 ~ 2027년 상반기)을 먼저 보자. Q3 2026에 합병이 예정대로 완료된다면, 가장 먼저 일어날 일은 조직 통합과 인력 구조조정이다. Disney-Fox 합병의 경험을 참고하면, 합병 완료 후 6개월 이내에 첫 번째 대규모 해고 발표가 나올 가능성이 매우 높다. 나는 초기 인력 감축 규모를 5,000~8,000명 선으로 추정한다. 이는 Disney-Fox 시 4,000명보다 많은데, 합병 규모가 1.5배이고 중복 부서가 더 많기 때문이다. 특히 마케팅, 배급, 법무, 인사, IT 인프라 부서에서 집중적인 구조조정이 이루어질 것이다.

HBO Max와 Paramount+의 기술 통합도 단기 과제다. 두 플랫폼의 기술 스택, 추천 알고리즘, 결제 시스템, 사용자 인터페이스를 하나로 합치는 작업은 최소 12~18개월이 소요될 것이다. 이 기간 동안 사용자 경험에 혼란이 생길 수 있고, 일부 구독자 이탈이 불가피하다. 나는 통합 과정에서 기존 구독자의 5~8%가 이탈할 것으로 본다. 이는 약 1,000만~1,600만 명에 해당하며, 새로운 통합 플랫폼이 안정화되는 2027년 하반기까지 점진적으로 회복될 전망이다.

단기적으로 극장 개봉 전략에도 혼란이 올 것이다. 두 스튜디오가 각각 연간 15편씩, 총 30편을 극장에 내놓겠다고 했지만, 2026년 하반기에는 이미 확정된 두 스튜디오의 개봉 일정이 충돌할 수 있다. 이 문제를 조율하는 데만 상당한 에너지와 시간이 소요될 것이다.

중기 전망(2027~2028년)으로 넘어가면 그림이 더 복잡해진다. 이 시기는 합병의 시너지가 실제로 발현되기 시작하는 동시에 구조적 부작용이 본격화되는 이중적 시간대가 된다. 통합 플랫폼이 안정화되면 Netflix와의 본격적인 양강 구도가 형성된다. 2027년 말 기준으로 통합 플랫폼의 구독자 수는 2.1~2.3억 명, Netflix는 3.5~3.8억 명으로 예상된다. 여기서 중요한 변수는 광고 기반 티어(AVOD)의 성과다. 글로벌 OTT 시장 성장률이 5%로 둔화된 상황에서, 구독자 수보다는 ARPU 극대화가 핵심 전략이 된다. HBO의 프리미엄 콘텐츠에 Paramount의 대중적 IP를 결합한 계층형 요금제는 ARPU를 Netflix 대비 10~15% 높게 설정할 수 있는 잠재력이 있다.

중기적으로 가장 주목해야 할 변화는 콘텐츠 제작 패러다임의 전환이다. 합병된 스튜디오는 텐트폴 블록버스터와 스트리밍 오리지널의 이분법적 전략을 강화할 것이다. 이 과정에서 $20M~$50M 범위의 극장 개봉 영화는 거의 사라질 것이다. A24와 Neon의 역할은 중기적으로 더욱 커질 것이다. 나는 2028년까지 A24의 기업 가치가 $5B을 돌파할 것으로 전망한다. 노동 시장에서는 중기적으로 두 가지 상반된 현상이 공존할 것이다. 한편으로는 합병에 따른 지속적인 구조조정으로 전통적 스튜디오 일자리가 감소한다. 다른 한편으로는 스트리밍 콘텐츠 수요 증가와 글로벌 로컬 프로덕션 확대로 새로운 형태의 고용이 창출된다.

장기 전망(2029~2031년)은 세 가지 시나리오로 나눌 수 있다. Bull Case(낙관 시나리오): 합병 시너지가 계획대로 실현되어 통합 플랫폼이 2.5억 구독자를 돌파하고, 연간 $10B 이상의 스트리밍 매출을 달성한다. 레버리지 비율이 4배 이하로 떨어지고, 합병 기업의 시가총액은 $200B 이상에 달할 수 있다. 실현 확률은 20~25%로 본다. Base Case(기본 시나리오): 시너지가 부분적으로 실현된다. 구독자 수 2.0~2.2억 명, 레버리지 비율 5~6배 수준에서 정체된다. 전체적으로 15,000~20,000개의 일자리가 소실된다. 합병 기업의 시가총액은 $120B~$150B 범위. 실현 확률은 50~55%로 본다. Bear Case(비관 시나리오): 기업 문화 충돌, 핵심 인력 이탈, 콘텐츠 품질 저하가 복합적으로 작용하여 기대했던 시너지가 실현되지 않는다. AOL-Time Warner나 AT&T-WarnerMedia의 전례가 반복될 가능성이 있다. 합병 기업은 2030년 전후로 자산 분사나 추가 구조조정을 검토하게 될 수 있으며, 시가총액은 $70B~$90B 범위로 하락한다. 실현 확률은 20~25%로 본다.

세 시나리오를 관통하는 핵심 변수는 세 가지다. 첫째, AI의 엔터테인먼트 산업 침투 속도. 둘째, 글로벌 규제 환경. 셋째, 소비자 행동의 변화다. 결국 이 합병은 단순한 기업 간 거래가 아니다. 이것은 할리우드의 미래, 스트리밍의 미래, 그리고 창작의 미래를 결정짓는 분기점이다. 확실한 것은 하나 — 앞으로 5년간의 엔터테인먼트 산업은 지금까지와 완전히 다른 모습이 될 것이라는 점이다.

출처 / 참고 데이터

- Paramount-Warner Bros Merger: Hollywood Wonders How Combo Will Pull Off 30 Theatrical Films A Year — Deadline

- How Paramount Beat Out Netflix, Won Warner Bros. and Will Change Hollywood Forever — Variety

- The Blockbuster Bottleneck: What the Paramount-Warner Bros. Merger Means for Hollywood Future — Hypebeast

- Paramount-Warner Would Create a Hollywood Jobs Apocalypse — The American Prospect

- Paramount to combine HBO Max and Paramount+ into one streaming service — CNBC

- Teamsters Union Says DOJ Must Block Paramount Warner Bros. Takeover — Variety

- Warner/Paramount sets up Hollywood to shrink from Big 5 to Big 4 — Fortune

- Paramount Victory Sparks Optimism and Concern From Global Players — Variety