리튬의 왕좌가 흔들린다 — 나트륨 이온 배터리가 2026년 상용화에 돌입하면서 벌어지는 일들

한줄 요약

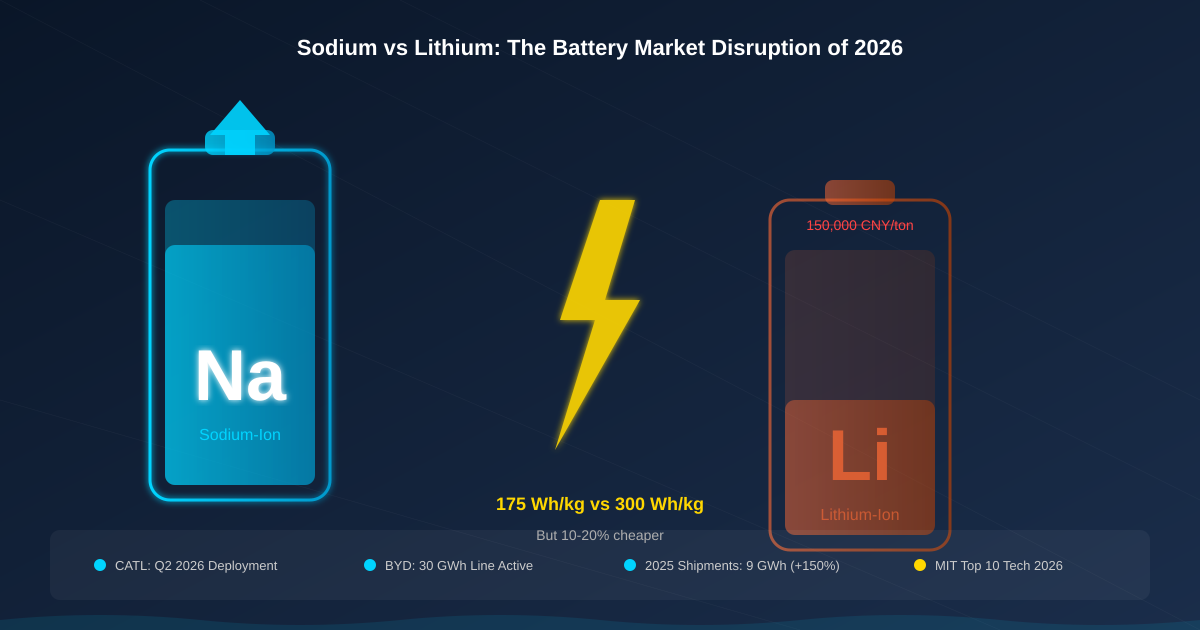

나트륨 이온 배터리가 2026년 승용차에 본격 장착되기 시작하면서 리튬 중심 배터리 시장과 글로벌 에너지 공급망의 지각변동이 시작됐다.

핵심 포인트

CATL·BYD 나트륨 이온 배터리 승용차 양산 돌입

CATL이 2분기부터 GAC 아이온 Y Plus에 나트륨 이온 배터리를 장착하며 승용차 최초 양산 적용이 시작된다. BYD는 30GWh 생산 라인을 이미 가동 중이다. 2025년 글로벌 나트륨 이온 출하량은 9GWh로 전년 대비 150% 성장했다. MIT 테크놀로지 리뷰는 나트륨 이온을 2026년 10대 혁신 기술로 선정했다. 이 동시다발적인 움직임은 기술 성숙도와 상업적 배치가 한꺼번에 도달했음을 의미한다.

리튬 공급망의 지정학적 취약성이 나트륨의 기회를 열었다

리튬 탄산염 가격이 톤당 15만 위안을 돌파하면서 배터리 제조업체의 원가 압박이 극에 달했다. 리튬은 칠레, 호주, 아르헨티나 등 소수 국가에 편중되어 있고 정련은 중국이 사실상 독점한다. 이 구조는 석유 시대 OPEC의 시장 지배와 유사하다. 반면 나트륨은 지구에서 여섯 번째로 풍부한 원소로 바닷물에서 추출이 가능하며 지리적 제약이 거의 없다. 원자재 비용이 극적으로 낮아지면서 배터리 원가의 근본적 구조 변화가 가능해졌다.

나트륨 이온은 리튬의 대체재가 아닌 보완재로 자리 잡는다

2026년 기준 나트륨 이온 배터리의 약 70%가 전력망 에너지 저장에 사용될 전망이며, 전기차 점유율은 18% 수준이다. 리튬 이온은 장거리 고성능 전기차 시장을 계속 지배하겠지만, 나트륨 이온은 도시형 소형차, 상용차, 에너지 저장, 배터리 교환 시스템에서 영역을 확보한다. 에너지 밀도 175Wh/kg와 500km 주행거리는 도시 통근용으로 충분하며, 이러한 현실적 포지셔닝이 오히려 성공 확률을 높인다.

안전성과 극저온 성능에서 나트륨 이온이 리튬을 압도한다

못 관통 테스트에서 열폭주가 발생하지 않으며, 과충전·단락·압축 상황에서도 안정적이다. 리튬 이온 배터리의 열폭주가 전기차 화재의 주요 원인이었던 점을 감안하면 이 차이는 매우 크다. 이미 중국 최신 전기차 배터리 안전 기준을 통과했으며, 보험 비용 절감과 규제 완화로 이어질 가능성이 높다. 극저온 환경 성능도 우월해 캐나다, 북유럽 등 한랭 기후 시장에서 결정적 경쟁력을 가진다.

배터리 원자재의 민주화가 지정학을 재편한다

나트륨은 바닷물에서 추출 가능하므로 인도네시아, 인도, 아프리카 국가들도 자체 배터리 산업 구축이 가능해진다. 리튬 시대에는 불가능했던 시나리오다. 에너지 저장 원자재가 지리적 제약에서 해방되면 개발도상국의 전력망 현대화가 가속된다. 칠레 리튬 삼각지대에 대한 지정학적 압력이 완화되고, 호주 공급 중단 같은 시나리오가 글로벌 배터리 시장을 흔들 수 없게 된다. 이것이 나트륨 이온의 가장 과소평가된 혁명성이다.

긍정·부정 분석

긍정적 측면

- 배터리 원가 10~20% 절감으로 2만 달러 이하 전기차 현실화

나트륨 이온 배터리는 리튬 이온 대비 10~20% 낮은 제조 비용을 달성할 수 있다. CATL의 Aion Y Plus 탑재가 성공하면 도시형 전기차가 2만 달러 이하 가격대로 내려온다. 이것은 전기차 대중화의 마지막 장벽인 가격 문제를 해결하는 열쇠가 될 수 있다. 원자재 비용이 근본적으로 낮아지면서 가격 인하의 지속 가능성도 높다.

- 열폭주 제거로 전기차 화재 불안감 해소

못 관통 테스트에서 열폭주가 발생하지 않으며 과충전·단락·압축 시에도 안정적이다. 중국 최신 전기차 배터리 안전 기준을 이미 통과했다. 소비자의 전기차 화재 불안감이 크게 완화되고 보험 비용 절감과 규제 완화로 이어질 가능성이 높다. 안전성은 특히 상용차와 대중교통 영역에서 채택을 가속화하는 핵심 요인이다.

- 바닷물 추출 가능한 원자재로 공급망 리스크 극적 감소

나트륨은 지구에서 여섯 번째로 풍부한 원소이며 바닷물에서 추출 가능하다. 특정 국가나 지역에 대한 원자재 의존도를 극적으로 낮출 수 있다. 칠레-아르헨티나-볼리비아 리튬 삼각지대에 대한 지정학적 압력이 완화되고 개발도상국들의 자체 에너지 저장 산업 구축이 가능해진다.

- 극저온 환경에서의 우월한 성능으로 전기차 지리적 시장 확대

캐나다, 북유럽, 러시아 같은 한랭 기후 지역에서 전기차 보급의 최대 걸림돌은 겨울철 배터리 성능 저하였다. 나트륨 이온은 이 문제를 구조적으로 해결한다. 이는 전기차의 지리적 시장을 크게 확장하는 효과를 가져온다.

- 에너지 저장 시스템 시장에서 비용·안전 이중 강점

전력망 규모 에너지 저장에서는 무게나 부피보다 비용과 안전성이 더 중요하다. 나트륨 이온은 이 두 가지 모두에서 강점을 가진다. 2026년 기준 나트륨 이온의 70%가 에너지 저장 용도로 사용될 전망이다. 저렴한 나트륨 이온 저장 시설과 재생에너지의 조합은 전력망 운영 방식을 근본적으로 변화시킬 수 있다.

우려되는 측면

- 에너지 밀도 격차로 프리미엄 전기차 시장 진입 불가

나트륨 이온의 최고 에너지 밀도 175Wh/kg는 리튬 이온의 250~300Wh/kg에 비해 크게 뒤진다. 장거리 프리미엄 전기차 시장에서는 경쟁이 불가능하다. 테슬라 모델 S나 벤츠 EQS 같은 고급 모델이 나트륨으로 전환할 가능성은 당분간 없다.

- 충방전 수명이 LFP의 절반으로 총소유비용 부담 증가

나트륨 이온의 4,000~6,000회 충방전 수명은 LFP 배터리의 12,000회 이상과 비교하면 절반 수준이다. 매일 충방전하는 에너지 저장 시스템에서 총소유비용에 상당한 영향을 미친다. 수명이 절반이면 배터리 교체 비용이 두 배가 되는 단순하지만 치명적인 산수다.

- 리튬 의존국 경제에 대한 충격 우려

칠레, 호주, 콩고민주공화국 등 리튬 채굴 의존 국가들이 나트륨 이온 부상으로 경제적 타격을 받을 수 있다. 칠레 아타카마 사막 지역은 리튬 채굴이 경제의 핵심이지만 경제 전환 계획이 아직 마련되지 않았다.

- 중국 기업 주도로 새로운 기술 독점 위험

CATL과 BYD가 나트륨 이온 상용화를 주도하면서 차세대 배터리 기술에서도 중국 의존도가 심화될 위험이 있다. 리튬 정련의 중국 독점 문제를 해결하려다 나트륨 이온 제조의 중국 독점이라는 새로운 문제가 생길 수 있다.

- 재활용 인프라 부재로 폐배터리 문제 부각 예상

리튬 이온 배터리는 수십 년에 걸쳐 재활용 기술과 인프라가 구축되었지만 나트륨 이온을 위한 재활용 체계는 초기 단계에도 미치지 못한다. 대규모 상용화가 시작되면 폐배터리 처리 문제가 급속히 부각될 것이다.

- 전고체 리튬 배터리 등 경쟁 기술의 반격 가능성

리튬 이온 기술도 정체된 것이 아니다. 전고체 배터리, 리튬-황 배터리 같은 차세대 리튬 기반 기술이 개발 중이며 상용화되면 나트륨 이온의 가격 우위가 상쇄될 수 있다.

전망

단기적으로 보면, 2026년 하반기는 나트륨 이온 배터리 역사에서 가장 중요한 6개월이 될 것이다. CATL의 Aion Y Plus 탑재가 성공적으로 이루어지면, 이것은 나트륨 이온 배터리가 실제 소비자 제품에서 작동한다는 것을 증명하는 리트머스 테스트가 된다. 나는 이 첫 번째 양산 적용이 업계의 관망 자세를 깨뜨리는 트리거가 될 것이라고 본다. 2026년 말까지 최소 3~5개의 추가 자동차 모델이 나트륨 이온 배터리 옵션을 발표할 것으로 예상한다. 에너지 저장 시스템 시장에서는 이미 나트륨 이온의 침투가 가속화되고 있으며, 전력망 규모의 프로젝트에서 리튬 이온 대비 15~20% 낮은 입찰가가 나타나기 시작할 것이다.

중기적으로 2027~2028년을 바라보면, 나트륨 이온 배터리 시장은 연간 50GWh를 돌파할 가능성이 높다. 이 시기에 주목할 변화는 세 가지다. 첫째, 중국 이외의 지역에서 나트륨 이온 배터리 제조 시설이 등장하기 시작할 것이다. 유럽의 Northvolt나 미국의 신생 스타트업들이 나트륨 이온 라인을 추가할 가능성이 있다. 둘째, 에너지 밀도가 200Wh/kg 이상으로 개선되면서, 나트륨 이온이 적용 가능한 전기차의 범위가 도시형 소형차에서 중형 세단까지 확대될 것이다. 셋째, 인도와 동남아시아 시장에서 나트륨 이온 기반의 저가 전기차가 폭발적으로 성장할 것이다. 이 지역은 가격에 극도로 민감한 시장이므로, 나트륨 이온의 원가 우위가 가장 강력하게 작동하는 곳이다.

장기적으로 2029~2030년을 내다보면, 나트륨 이온 배터리는 전체 배터리 시장에서 15~25%의 점유율을 차지할 것으로 전망한다. 리튬 이온을 완전히 대체하는 시나리오는 현실적이지 않지만, 에너지 저장, 저가 전기차, 상용차, 한랭 기후 시장이라는 네 가지 주요 세그먼트에서 나트륨 이온이 지배적 기술이 될 것이다. 리튬은 프리미엄 전기차와 고에너지밀도가 필요한 분야에 집중하게 되면서, 현재의 리튬 일극 체제가 리튬-나트륨 이극 체제로 전환될 것이다.

시나리오별로 분석하자면, 낙관적 시나리오(bull case)에서는 나트륨 이온의 에너지 밀도가 2028년까지 220Wh/kg에 도달하고, 리튬 가격이 톤당 20만 위안 이상으로 치솟으면서 나트륨 이온의 시장 점유율이 30%까지 급등한다. 이 경우 리튬 채굴 기업의 주가는 30~40% 하락할 수 있다. 기본 시나리오(base case)에서는 나트륨 이온이 에너지 저장과 저가 전기차 시장에서 안정적으로 성장하며, 2030년 시장 점유율 15~20%를 달성한다. 리튬 가격은 나트륨 이온의 대안 압력으로 인해 톤당 10만~12만 위안 수준에서 안정화된다. 비관적 시나리오(bear case)에서는 전고체 리튬 배터리의 조기 상용화로 리튬 이온의 가격과 성능이 극적으로 개선되면서, 나트륨 이온의 가격 우위가 사라진다. 이 경우 나트륨 이온은 에너지 저장 시스템의 틈새 시장에 머물며, 시장 점유율은 5~8%에 그칠 수 있다.

가장 흥미로운 장기 전망은 나트륨 이온 배터리가 개발도상국의 에너지 접근성을 혁명적으로 변화시킬 수 있다는 것이다. 사하라 이남 아프리카, 남아시아, 동남아시아에서 전력망 인프라가 부족한 지역에 저렴한 나트륨 이온 기반 에너지 저장 시스템을 배치할 수 있게 되면, 이 지역의 태양광+나트륨 이온 조합은 디젤 발전기를 완전히 대체할 수 있다. 나는 이것이 나트륨 이온 배터리의 가장 과소평가된 잠재력이라고 본다. 배터리 기술이 단순히 부유한 나라의 전기차를 움직이는 것이 아니라, 에너지 빈곤 퇴치의 무기가 되는 것이다.

출처 / 참고 데이터

- CATL Supplier Conference - 나트륨 이온 배터리 다부문 대규모 배치 계획 확인 — CATL

- Sodium-ion batteries: 10 Breakthrough Technologies 2026 — MIT Technology Review

- CATL CTO 가오환 인터뷰 - 승용차 2분기 배치 확인 — China Securities Journal

- EV battery leader CATL is gearing up for sodium-ion batteries in 2026 — Electrek

- CATL, BYD fast-track sodium-ion battery shift as lithium prices soar — CarNewsChina

- CATL Plans Major Sodium-Ion Battery Expansion and Performance Upgrade by 2026 — ChemAnalyst

- CATL confirms significant upgrade to sodium-ion battery product range — Energy Storage News