100년 동안 못 만든 '인슐린 알약'을 일본 연구팀이 해냈다 — 주사 없는 당뇨 치료의 시대가 정말 열리는 걸까

한줄 요약

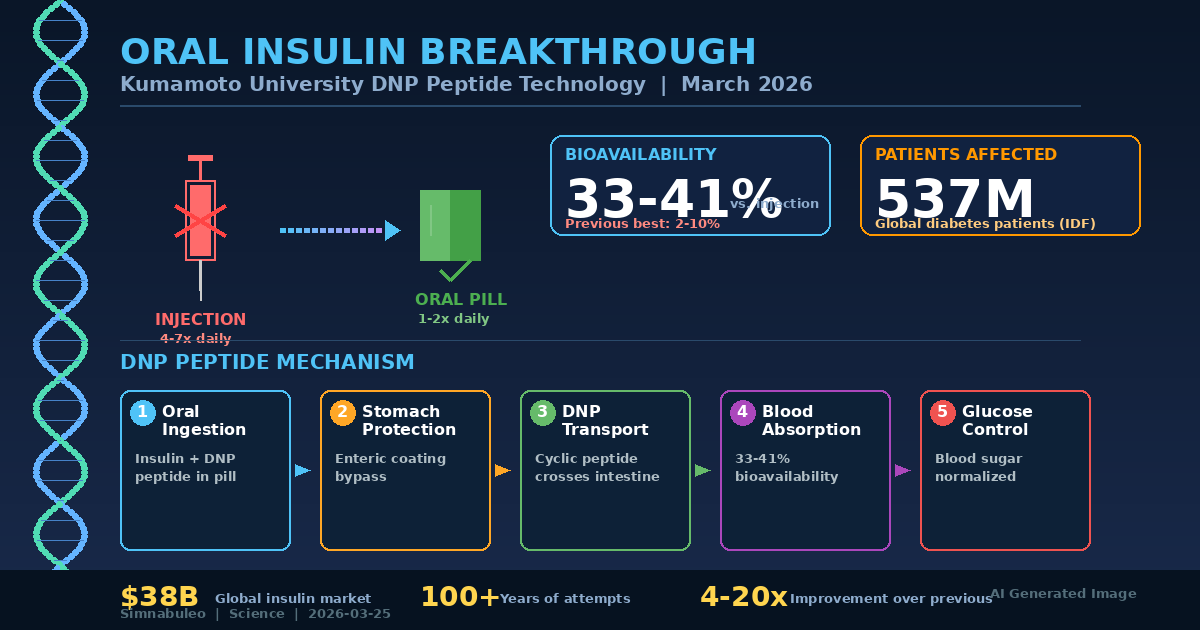

쿠마모토 대학이 개발한 DNP 펩타이드 기술이 경구 인슐린의 생체이용률을 33~41%까지 끌어올렸다. 이전 시도들이 줄줄이 실패한 자리에서, 이 기술이 왜 다른지, 그리고 5억 3700만 당뇨 환자에게 무엇을 의미하는지 파헤친다.

핵심 포인트

100년 숙원의 핵심 돌파

인슐린이 발견된 1921년 이후 100년이 넘도록 경구 인슐린은 불가능의 영역이었다. 위산이 인슐린의 3차원 구조를 파괴하고, 소장의 상피세포층이 분자량 5808 달톤의 거대 단백질 통과를 차단한다. Oramed의 ORMD-0801은 2023년 Phase 3에서 위약과 차이가 없다는 결과로 개발이 중단되었고, 이전의 모든 시도들도 생체이용률 2~10% 수준에서 좌초했다. 쿠마모토 대학의 33~41% 달성은 이 벽에 의미 있는 균열을 낸 최초의 사례다.

DNP 펩타이드의 차별화된 메커니즘

기존 접근법이 장벽을 물리적으로 열거나 인슐린을 보호막으로 감싸는 전략을 썼다면, DNP 펩타이드는 소장의 기존 세포 내 수송 경로를 활용하는 근본적으로 다른 전략이다. 고리형(cyclic) 펩타이드인 DNP는 밀착연접을 인위적으로 열지 않으므로 원치 않는 물질의 흡수라는 부작용이 없다. 혼합법과 접합법(클릭 화학) 두 가지 독립적 방법이 모두 작동하여 기술의 견고함을 입증했다.

5억 3700만 환자의 삶의 질 문제

국제당뇨병연맹(IDF)에 따르면 전 세계 당뇨 환자는 5억 3700만 명이며, 2045년에는 7억 8300만 명으로 증가할 전망이다. 제1형 당뇨 환자는 하루 4~7회, 제2형 인슐린 의존 환자도 1~3회 주사를 맞는다. 인슐린 주사 환자의 약 30%가 주사 불안을 경험하며, 이 중 상당수가 치료를 중단하거나 지연시킨다. 알약 전환은 순응도를 획기적으로 높일 수 있는 열쇠다.

380억 달러 인슐린 시장 재편 가능성

전 세계 인슐린 시장은 약 380억 달러 규모이며, 당뇨 치료제 시장 전체는 1161억 달러에 달한다. 경구 인슐린이 상용화되면 콜드체인 의존도가 줄어 아프리카, 동남아시아 등 인프라 열악 지역의 접근성이 크게 개선된다. WHO에 따르면 인슐린이 필요한 환자의 약 절반이 접근성 문제로 적절한 치료를 받지 못하고 있다. DNP 플랫폼은 인슐린뿐 아니라 GLP-1 작용제 등 다른 단백질 의약품의 경구 전환에도 적용 가능하다.

마우스에서 인간까지의 거대한 간극

바이오의약품의 전임상→임상 실패율은 약 90%에 달한다. 쥐의 소장 길이는 약 35cm인 반면 인간은 6~7m이며, 장내 미생물 환경도 근본적으로 다르다. 인체에서 생체이용률이 15~20%로 하락할 경우 이전 기술들과의 격차가 크게 줄어든다. 인슐린의 좁은 치료 범위(용량 오류 시 저혈당 쇼크 위험)는 경구 투여의 흡수 변동성과 결합되면 심각한 안전성 문제를 야기할 수 있다. 상용화까지 최소 8~12년, 개발 비용 10억~20억 달러가 예상된다.

긍정·부정 분석

긍정적 측면

- 주사 공포증 해소 및 치료 순응도 획기적 개선

인슐린 주사 환자의 약 30%가 주사 불안(트라이파노포비아)을 경험하며, 상당수가 치료를 중단하거나 지연시킨다. 알약 전환은 하루 4~7회 주사를 1~2회 복용으로 대체하여 삶의 질을 극적으로 개선할 수 있다. 특히 소아 당뇨 환자와 노인 환자에서 치료 접근성이 크게 향상된다. 이는 장기적으로 당뇨 합병증(신경병증, 망막병증, 신장병증) 감소로 이어져 의료비 절감 효과까지 기대된다.

- 개발도상국 인슐린 접근성 혁명적 개선

WHO에 따르면 인슐린이 필요한 환자의 약 절반이 접근성 문제로 적절한 치료를 받지 못하고 있다. 경구 인슐린은 냉장 유통망(콜드체인) 의존도를 줄여 아프리카 사하라 이남, 동남아시아, 중남미 등 인프라 열악 지역에서의 보급을 혁신적으로 개선할 수 있다. 주사 바늘과 주사기 폐기물 처리 부담도 크게 줄어든다.

- DNP 플랫폼의 확장성: 바이오의약품 패러다임 전환

DNP 펩타이드 기술은 인슐린에만 국한되지 않는다. GLP-1 수용체 작용제(세마글루타이드, 티르제파타이드), 성장호르몬, 항체 조각 등 다른 주사 기반 단백질 의약품의 경구 전환 플랫폼으로 확장 가능하다. 현재 경구 세마글루타이드(리벨서스)의 생체이용률이 1% 내외로 극히 낮은 점을 감안하면, DNP 기술이 이를 대폭 개선할 경우 비만 치료 시장까지 포함한 잠재 시장은 수천억 달러 규모가 된다.

- 기술적 우아함과 안전성 프로파일

기존 방법들이 밀착연접을 인위적으로 열어 인슐린뿐 아니라 원치 않는 물질도 함께 흡수시키는 부작용을 안고 있었다면, DNP 펩타이드는 소장의 기존 세포 내 수송 경로를 활용하여 이런 문제를 회피한다. 두 가지 독립적 방법(혼합법, 접합법)이 모두 작동하여 상업화 경로가 다양하고 기술 플랫폼의 견고함이 입증되었다.

- 일본 바이오산업의 글로벌 경쟁력 재구축

일본은 DDS(Drug Delivery System) 분야에서 오랜 전통을 가지고 있지만, 최근 미국과 유럽 바이오테크에 비해 주목도가 떨어졌다. 쿠마모토 대학의 성과는 학술적 혁신이 상업화로 이어지는 경로를 만든다면, 일본 바이오산업의 글로벌 위상을 재정립하는 계기가 될 수 있다. 다케다, 아스텔라스 등 일본 대형 제약사들의 라이선싱 관심도 예상된다.

우려되는 측면

- 마우스-인간 간극과 90% 전임상 실패율

바이오의약품의 전임상→임상 전환 실패율은 약 90%에 달하며, 경구 인슐린 분야는 특히 이 실패율이 높다. 쥐의 소장 길이(35cm)와 인간(6~7m)의 차이, 장내 미생물군 환경의 근본적 차이로 인해 마우스에서의 33~41% 생체이용률이 인체에서 유지될 보장이 없다. 식사 내용, 장 운동 속도, 개인별 장내 미생물 차이 등 마우스 실험에서 포착되지 않는 변수가 많다.

- 인슐린의 좁은 치료 범위와 저혈당 쇼크 위험

인슐린은 용량이 조금만 잘못되어도 저혈당 쇼크라는 치명적 결과를 초래할 수 있는 약물이다. 주사제는 투여량이 정밀하게 제어되지만, 경구 투여는 식사 내용, 장 운동 속도, 장내 미생물 상태 등에 따라 흡수량이 크게 변동한다. 환자 간 생체이용률 편차가 클 경우 동일한 알약이 어떤 환자에게는 적절하고 다른 환자에게는 위험할 수 있다. 이 편차 문제가 Oramed ORMD-0801 실패의 핵심 원인이었다.

- 8~12년의 상용화 소요 기간과 막대한 개발 비용

현재 마우스 단계에서 대형 동물 시험(영장류, 돼지), Phase 1~3 인체 임상, 규제 승인까지 최소 8~12년이 소요될 것으로 예상된다. 개발 비용은 10억~20억 달러(약 1.3조~2.6조 원)에 달할 수 있으며, 이 기간 동안 기술 인수, 연구비 고갈, 규제 장벽 등의 위험 요인이 상존한다. 환자들이 곧 알약이 나온다는 기대에 현재의 주사 치료를 소홀히 할 위험도 우려된다.

- 경쟁 기술의 급속한 발전

경구 인슐린이 상용화되는 데 10년이 걸린다면, 그 사이에 차세대 인슐린 패치, 흡입 인슐린, 자동 인슐린 펌프+CGM 통합 시스템, 줄기세포 기반 베타 세포 재생 치료 등 경쟁 기술들이 시장을 선점할 수 있다. 2026년 기준으로도 미니어처 펌프+연속 혈당 모니터링(CGM) 조합이 이미 거의 자동화된 인슐린 관리를 제공하고 있어, 경구 인슐린 출시 시점의 시장 수요가 예상보다 작을 수 있다.

전망

단기적으로 향후 6개월에서 1년 사이에, 쿠마모토 대학 연구팀은 대형 동물 모델(돼지나 비인간 영장류)에서의 검증 실험에 착수할 것이다. 이 단계에서 생체이용률이 인간의 소화관과 더 유사한 환경에서 어떻게 유지되는지가 첫 번째 관문이 된다. 돼지의 소화관은 길이와 pH 환경, 장내 미생물 구성 면에서 인간과 가장 유사한 모델로 간주되며, 여기서 20% 이상의 생체이용률이 확인된다면 임상 진입의 실질적 근거가 마련된다. 만약 대형 동물에서도 20% 이상의 생체이용률이 확인된다면, 제약사들의 라이선싱 경쟁이 본격화될 가능성이 높다. 특히 노보 노디스크, 일라이 릴리, 사노피 등 인슐린 빅3와 일본 내 다케다, 아스텔라스 같은 대형 제약사들이 관심을 보일 것으로 예상된다. 이 시기에 쿠마모토 대학은 특허 포트폴리오 강화와 함께 기술이전 협상을 본격적으로 시작할 것이며, 초기 단계의 바이오벤처 설립도 가능성 있는 시나리오다.

대형 동물 시험의 핵심 관전 포인트는 세 가지다. 첫째, 절대적 생체이용률 수치가 마우스 대비 얼마나 유지되는가. 둘째, 식사 전후 투여 시 흡수량의 변동 계수(CV)가 임상적으로 허용 가능한 범위(통상 30% 이내)에 드는가. 셋째, 반복 투여 시 장 점막에 대한 장기 안전성이 확보되는가. 이 세 가지가 모두 충족되면, IND 신청을 위한 전임상 패키지가 거의 완성된다. 반면 하나라도 실패하면, 추가적인 제형 최적화나 펩타이드 변형이 필요해지며 타임라인이 1~2년 지연될 수 있다. 일본 의약품의료기기종합기구(PMDA)의 규제 경로도 중요한 변수인데, 일본은 혁신적 의약품에 대해 우선 심사 제도(SAKIGAKE 지정)를 운영하고 있어, DNP 기술이 이 지정을 받으면 개발 타임라인이 단축될 수 있다.

중기적으로 1~3년을 내다보면, DNP 펩타이드 기술의 플랫폼 가치가 부각될 시점이다. 인슐린 단독이 아니라 GLP-1 수용체 작용제(세마글루타이드, 티르제파타이드)의 경구 전환 플랫폼으로서의 가능성이 검증된다면, 기술의 가치 평가는 기하급수적으로 올라갈 것이다. 현재 오젬픽(세마글루타이드)의 경구 버전인 리벨서스가 이미 시장에 있지만, 생체이용률이 1% 내외로 극히 낮아 고용량 제형이 필요하고 식전 30분 공복 투여라는 불편한 조건이 붙는다. DNP 기술이 이를 10~20% 수준으로 개선할 수 있다면, 제형 크기가 줄고 투여 조건이 완화되어 환자 편의성이 획기적으로 개선된다. 비만 치료 시장까지 포함한 GLP-1 작용제 시장은 2030년까지 1500억 달러를 넘어설 것으로 전망되며, DNP 플랫폼이 이 시장의 경구 전환을 가속화한다면 잠재 가치는 수백억 달러에 달한다.

이 시기에는 글로벌 바이오테크 업계의 경구 단백질 의약품 경쟁도 치열해질 것이다. 미국의 엔테라 바이오, 이스라엘의 엔테리아 등 경쟁 기업들이 각자의 경구 전달 플랫폼을 발전시키고 있으며, DNP 기술이 이들과의 기술 경쟁에서 우위를 유지하려면 지속적인 연구개발 투자와 특허 방어가 필수적이다. 또한 2027~2028년경에는 노보 노디스크와 일라이 릴리 같은 대형 제약사들이 자체적인 경구 인슐린 프로그램을 진행하고 있을 가능성도 있어, 라이선싱 협상의 타이밍이 중요해진다. 일본 정부의 바이오 전략 2030도 중요한 배경이 되는데, 일본은 바이오의약품 분야에서 글로벌 경쟁력을 회복하기 위해 학계-산업 간 기술이전을 적극 지원하고 있어, 쿠마모토 대학의 연구가 정부 지원을 받을 가능성이 상당하다.

장기적으로 3~5년 이상을 보면, 경구 인슐린의 임상 시험 진입 여부가 결정적인 분기점이 된다. 최선의 시나리오(Bull Case)에서는 대형 동물 시험이 순조롭게 진행되어 2028년까지 전임상 패키지가 완성되고, 2029~2030년경 Phase 1/2a 인체 임상이 시작된다. Phase 1에서 안전성과 약동학적 프로파일이 확인되고, Phase 2a에서 제2형 당뇨 환자를 대상으로 한 초기 효능이 입증된다면, 경구 인슐린은 2033~2035년경 시장에 등장할 수 있다. 이 경우 당뇨 치료의 패러다임이 근본적으로 바뀌며, 전 세계 인슐린 시장 380억 달러의 30~50%가 경구 제형으로 전환될 수 있다. 연간 120억~190억 달러의 새로운 시장이 열리는 셈이며, 이는 바이오의약품 역사상 가장 큰 시장 전환 중 하나가 될 것이다.

기본 시나리오(Base Case)에서는 대형 동물 시험에서 생체이용률이 15~25%로 다소 하락하여 추가적인 제형 최적화가 필요해진다. 펩타이드 서열 변형, 장용 코팅 최적화, 인슐린 안정화 전략 개선 등에 1~2년이 추가로 소요되면서, 임상 진입이 2031~2032년으로 지연된다. 상용화는 2036년 이후로 밀리지만, 여전히 게임 체인저 기술로서의 지위는 유지된다. 이 시나리오에서도 DNP 플랫폼의 가치는 유효한데, 생체이용률 15~25%라 해도 기존 경구 인슐린 기술(2~10%)의 2~10배에 달하기 때문이다. 기본 시나리오의 핵심 위험은 경쟁 기술의 추격이다. 자동 인슐린 펌프와 연속 혈당 모니터링 기술이 빠르게 발전하여, 경구 인슐린이 시장에 나올 때쯤이면 인슐린 투여의 자동화가 이미 상당 수준에 도달해 있을 수 있다. 이 경우 경구 인슐린의 시장 규모가 예상보다 축소될 수 있지만, 자동 펌프 시스템에 접근할 수 없는 개발도상국 환자들에게는 여전히 혁명적 의미를 가진다.

최악의 시나리오(Bear Case)에서는 인체에서 개인 간 흡수 편차가 너무 커서 안전한 용량 설정이 불가능하다는 결론에 도달할 수 있다. 식사 패턴, 장내 미생물 다양성, 위장관 질환 등의 영향으로 변동 계수가 50%를 넘는다면, 인슐린처럼 치료 범위가 좁은 약물에는 적용이 어려워진다. 이 경우 기술은 인슐린이 아닌 다른 단백질 의약품으로 피벗하게 될 것이다. 성장호르몬, 부갑상선호르몬(PTH), 칼시토닌, 에리스로포이에틴 등이 첫 번째 후보이며, 이들은 치료 범위가 넓어 흡수 변동성에 대한 허용도가 높다. 그럼에도 DNP 플랫폼 자체의 가치는 유지되는데, 경구 생물학적 의약품(oral biologics)이라는 거대한 미개척 시장의 핵심 기술이 되기 때문이다.

글로벌 바이오의약품 시장이 2030년까지 6000억 달러를 넘어설 것으로 전망되는 상황에서, 그 중 경구 전환이 가능한 약물의 비율이 1%만 되어도 60억 달러 시장이 열리는 셈이다. 실제로 경구 전환의 잠재적 대상은 인슐린, GLP-1 작용제, 성장호르몬, PTH, 인터페론, 항체 조각 등 수십 종에 달하며, 이들을 합산하면 경구 생물학적 의약품 시장은 200억~500억 달러 규모로 추정된다. 핵심적으로 주시해야 할 이정표는 다음과 같다. 2026년 하반기에 대형 동물 시험 결과가 발표되면 이것이 1차 변곡점이 되고, 2027~2028년에 대형 제약사와의 라이선싱 계약 체결 여부가 2차 변곡점이 된다. 그리고 2029~2030년에 IND 제출 여부가 이 기술의 운명을 결정짓는 3차 변곡점이 될 것이다. 더 나아가 2031~2033년경 Phase 2 결과가 4차 변곡점이 되며, 여기서 위약 대비 통계적으로 유의미한 혈당 개선과 허용 가능한 안전성 프로파일이 확인되면 대형 제약사의 대규모 투자가 뒤따를 것이다. 어떤 시나리오가 현실화되든, 이 연구가 경구 단백질 의약품 분야의 기술적 기준선을 한 단계 끌어올린 것만은 분명하다.

한 가지 더 주목할 부분은 경구 인슐린이 가져올 제약 산업 가치사슬의 변화다. 현재 인슐린 시장은 노보 노디스크(약 34%), 일라이 릴리(약 31%), 사노피(약 18%)가 83%를 과점하는 구조인데, 경구 인슐린이라는 완전히 새로운 제형이 등장하면 이 과점 구조에 균열이 생길 수 있다. 주사제 인슐린의 핵심 경쟁력은 대규모 바이오 제조 시설과 글로벌 콜드체인 유통망인데, 경구 제형은 이 진입 장벽을 상당 부분 낮춘다. 결과적으로 바이오시밀러 제조업체나 제네릭 제약사들이 경구 인슐린 시장에 빠르게 진입할 수 있으며, 이는 궁극적으로 인슐린 가격 인하와 접근성 확대로 이어질 것이다.

또한 경구 인슐린은 당뇨병 관리의 디지털 헬스케어 생태계와도 시너지를 낼 수 있다. 연속 혈당 모니터링(CGM) 기기와 AI 기반 용량 조절 알고리즘이 결합되면, 경구 인슐린의 가장 큰 약점인 흡수 변동성을 실시간으로 모니터링하고 보상할 수 있다. 예를 들어 CGM 데이터를 바탕으로 다음 복용량을 AI가 자동 추천하는 시스템이 가능해지며, 이는 경구 투여의 안전성을 주사제에 근접한 수준까지 끌어올릴 수 있다. 이런 디지털 통합 솔루션은 경구 인슐린 단독보다 훨씬 강력한 제품 포지셔닝을 가능하게 하며, 디지털 치료기기(DTx) 시장의 성장과 맞물려 상당한 부가가치를 창출할 것이다.

출처 / 참고 데이터

- Small Intestine-Permeable Cyclic Peptide-Based Technology Enables Efficient Oral Delivery — PubMed / Kumamoto University

- Insulin pills may soon replace daily injections — ScienceDaily

- Scientists Achieve Long-Sought Breakthrough Toward Oral Insulin Pills — SciTechDaily

- Oral insulin (ORMD-0801) in type 2 diabetes mellitus: Phase 3 randomized trial — PubMed / Oramed Pharmaceuticals

- Diabetes Drugs Market Size, Share & Growth Report 2026 — Fortune Business Insights

- Insulin pill breakthrough could replace daily diabetes injections — Open Access Government

- IDF Diabetes Atlas - Global Diabetes Statistics — International Diabetes Federation