테마파크 사나이가 왕국을 물려받았다 — 디즈니 CEO 교체가 할리우드에 던지는 진짜 질문

한줄 요약

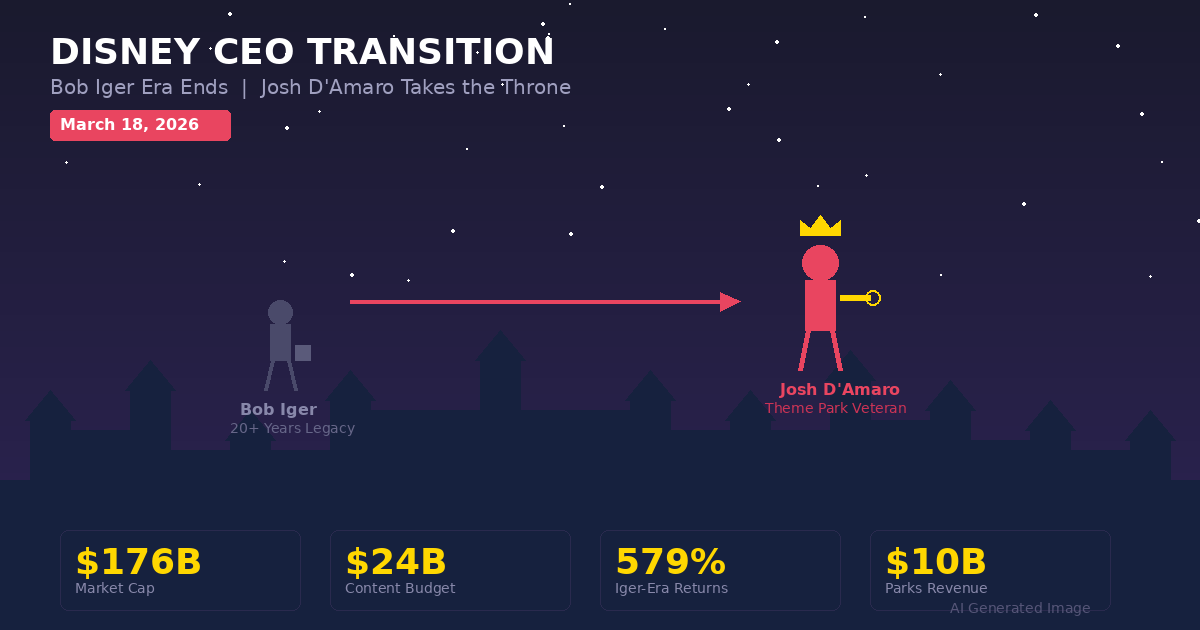

밥 아이거가 20년 넘게 지켜온 디즈니 왕좌를 테마파크 출신 조시 다마로에게 넘겼다. 콘텐츠 제국의 열쇠를 '경험'의 전문가에게 맡긴 이 선택은, 할리우드의 미래가 스크린이 아닌 공간에 있다는 선언일 수 있다.

핵심 포인트

밥 아이거, 20년 넘는 제국 경영을 마감하다

밥 아이거는 2005년부터 디즈니를 이끌며 픽사(74억 달러), 마블(40억 달러), 루카스필름(40.5억 달러), 21세기 폭스(713억 달러)를 차례로 인수해 할리우드 역사상 가장 공격적인 IP 포트폴리오를 구축했다. 그의 첫 번째 임기(2005~2020) 동안 디즈니 주주 총수익률은 579%를 기록했는데, 같은 기간 워너브라더스 244%, 폭스 104%, 파라마운트 49%와 비교하면 압도적이다. 2022년 밥 채펙의 실패 이후 구원 투수로 복귀한 그는 디즈니+ 수익성 확보라는 숙제를 떠안았고, 결국 스트리밍 부문 흑자 전환이라는 성과를 이뤄낸 뒤 물러났다. 하지만 그의 가장 큰 오점은 바로 후계자 문제였다. 채펙이라는 실패한 선택지를 거친 뒤에야 다마로에게 자리를 넘긴 것은, 20년 제국 경영의 아이러니한 결말이다.

조시 다마로, 조각가 지망생에서 디즈니 9대 CEO로

조시 다마로는 십대 시절 조각가를 꿈꿨다. 스키드모어 칼리지 미술 프로그램에 입학했다가 2학년 때 진로를 바꿔 조지타운대 경영학과를 졸업했고, 질레트에서 재무 경력을 시작한 뒤 1998년 디즈니에 합류했다. 이후 28년간 디즈니 내부에서만 커리어를 쌓아올렸다. 동물의 왕국 부사장 시절 판도라: 아바타의 세계 대규모 확장을 기획했고, 디즈니랜드 사장, 월트 디즈니 월드 사장을 거쳐 2020년 코로나 팬데믹 한가운데서 디즈니 익스피리언스 회장에 올랐다. 스타워즈: 갤럭시스 엣지, 어벤져스 캠퍼스, 프로즌 월드 같은 몰입형 체험 공간을 만든 장본인이다. 그가 경험 사업부에서 거둔 2025 회계연도 영업이익은 100억 달러로, 디즈니 전체 수익의 절반 이상을 차지했다.

콘텐츠 제국에 경험의 CEO를 앉히다 — 전략적 선택인가, 위험한 도박인가

디즈니의 역대 CEO들은 대부분 콘텐츠나 미디어 쪽 배경이었다. 마이클 아이즈너는 파라마운트의 프로그래밍 책임자 출신이었고, 밥 아이거는 ABC에서 올라온 방송인이었다. 그런 전통을 깨고 테마파크·크루즈·상품 사업을 이끌던 다마로를 CEO로 발탁한 것은 이사회의 의도적인 방향 전환이다. 이 선택의 근거는 명확하다. 디즈니 익스피리언스가 FY2025에 100억 달러 영업이익을 올린 반면, 디즈니+ 스트리밍은 이제 겨우 흑자에 진입한 수준이다. 돈을 버는 곳에서 성과를 증명한 사람에게 전체를 맡기겠다는 논리인데, 문제는 테마파크와 크루즈의 성공 공식이 콘텐츠 창작과 스트리밍 전쟁에서도 통할 것인가라는 점이다.

원 디즈니 전략과 240억 달러 콘텐츠 투자의 갈림길

다마로가 내세운 세 가지 우선순위는 크리에이티브 엑셀런스, 기술 혁신, 그리고 원 디즈니(One Disney)다. 특히 세 번째 원칙이 흥미로운데, 디즈니의 분산된 사업부(영화, TV, 스트리밍, 파크, 크루즈, 상품)를 하나의 유기체로 연결하겠다는 선언이다. FY2026 콘텐츠 투자 예산은 240억 달러로, 스포츠(ESPN)와 엔터테인먼트가 절반씩이다. ESPN이 월 29.99달러라는 프리미엄 가격에도 트리오 번들의 80% 전환율을 유지하고 있다는 것은 원 디즈니 전략이 이미 작동하고 있다는 신호다.

Paramount-WBD $111B 합병 시대, 디즈니의 포지셔닝

다마로가 CEO에 취임한 바로 그 주에 할리우드에서는 또 하나의 지각변동이 진행 중이다. 파라마운트 스카이댄스가 워너브라더스 디스커버리를 1,110억 달러에 인수하는 합병이 진행되고 있는 것이다. 넷플릭스의 830억 달러 인수 시도가 DOJ 반독점 우려로 좌절된 직후, 파라마운트가 기회를 잡았다. 이 합병이 성사되면 할리우드는 사실상 디즈니, 넷플릭스, 파라마운트-WBD 3강 체제로 재편된다. 다마로의 디즈니는 이 새로운 경쟁 구도에서 콘텐츠 라이브러리의 깊이(마블, 스타워즈, 픽사, 디즈니 클래식)와 오프라인 경험(6개 테마파크, 크루즈)이라는 이중 해자를 가지고 있다.

긍정·부정 분석

긍정적 측면

- 검증된 수익 엔진의 조타수

다마로는 디즈니에서 가장 돈을 많이 버는 사업부를 이끌었다. 디즈니 익스피리언스의 FY2025 영업이익 100억 달러는 전체 회사 수익의 절반을 넘긴다. 파크 가격 인상, 지니+ 같은 프리미엄 서비스, 크루즈 라인 확장 등에서 그가 보여준 수익화 역량은 의심의 여지가 없다. 콘텐츠 투자가 계속 증가하는 시대에, 실제로 돈을 벌어본 사람이 CEO를 하는 것은 월스트리트에게 안심의 신호다.

- 28년 내부자의 조직 장악력

1998년부터 디즈니에서만 경력을 쌓은 다마로는 회사의 DNA를 체내화한 인물이다. 밥 채펙의 실패 원인 중 하나가 조직 문화와의 충돌이었다는 점을 생각하면, 모든 사업부를 거치며 관계를 구축한 다마로의 내부 네트워크는 중요한 자산이다. CEO 첫날 나는 디즈니에서 내 인생 최고의 날들을 보냈다라는 메모는 진정성 있게 들렸고, 임직원들의 초기 반응도 긍정적이다.

- 경험 경제 시대에 최적화된 리더

스트리밍이 레드오션이 된 시대에, 디즈니의 차별점은 점점 더 물리적 경험으로 이동하고 있다. 스타워즈 호텔, 아바타 테마존, 디즈니 크루즈의 확장은 콘텐츠 IP를 현실 세계에서 수익화하는 전략인데, 이것은 정확히 다마로가 전문가인 영역이다. 넷플릭스나 파라마운트-WBD가 따라올 수 없는 오프라인 해자를 더 깊게 만들 수 있는 인물이라는 점에서, 시대적 적합성이 있다.

- 다나 월든과의 역할 분담 구조

다마로의 콘텐츠 약점을 보완하기 위해 디즈니 엔터테인먼트 공동 회장이던 다나 월든이 사장 겸 최고 크리에이티브 책임자(CCO)로 승격됐다. 이것은 사실상 다마로가 비즈니스를, 월든이 콘텐츠를 분담하는 구조다. 월든은 폭스 시절부터 TV 콘텐츠 비즈니스의 베테랑으로, 디즈니+ 오리지널 라인업에서도 핵심 역할을 했다. CEO 한 명이 모든 것을 할 필요 없이, 각자의 강점에 집중하는 듀얼 리더십 구조는 현실적으로 현명한 선택이다.

우려되는 측면

- 콘텐츠 비전의 부재 우려

아이거의 최대 강점은 콘텐츠에 대한 직관이었다. 픽사 인수 결정, 마블 유니버스 확장, 디즈니+ 론칭은 모두 콘텐츠 사업에 대한 깊은 이해에서 나왔다. 다마로는 28년 디즈니 경력의 대부분을 파크와 리조트에서 보냈다. 아무리 뛰어난 운영자라도 다음 10년의 IP 전략을 세우는 것은 전혀 다른 근육이 필요한 일이다. 다나 월든에게 크리에이티브를 위임하는 구조는 현실적이지만, 최종 결정권자가 콘텐츠의 맥을 못 짚으면 월든도 움직일 수 없다.

- 240억 달러 콘텐츠 투자의 ROI 압박

FY2026 콘텐츠 예산 240억 달러 중 절반은 ESPN 스포츠 중계권에, 절반은 엔터테인먼트 콘텐츠에 투입된다. 스트리밍 마진 10% 목표를 달성하려면 히트작의 성공률을 높이거나 비용을 줄여야 하는데, 두 가지 모두 쉽지 않다. 최근 디즈니 영화들의 박스오피스 성적이 들쭉날쭉한 상황에서, 마블 피로도와 스타워즈 방향성 혼란이 여전히 해결되지 않았다.

- 파크 비즈니스의 경기 민감성

다마로의 성공 신화의 배경인 테마파크 사업은 경기 순환에 극도로 민감하다. 코로나 때 파크가 전면 폐쇄되며 디즈니 전체가 흔들렸던 기억이 아직 생생하다. 글로벌 경기 둔화 우려가 커지는 시점에서, 파크 출신 CEO의 가장 큰 위험은 자신이 잘 아는 영역에 과투자하고 콘텐츠나 스트리밍에 소홀해지는 관성이다.

- 할리우드 3강 체제에서의 생존 전쟁 격화

파라마운트-WBD 합병이 성사되면 연간 30편의 극장 개봉작을 쏟아내는 거대 스튜디오가 탄생한다. 넷플릭스는 3억 2,500만 구독자를 앞세워 AI 기반 콘텐츠 개인화로 무장하고 있다. 이 3강 체제에서 디즈니가 과거의 프랜차이즈 의존에서 벗어나 새로운 IP를 창출하지 못하면, 테마파크 수익만으로는 콘텐츠 전쟁을 버텨낼 수 없다.

전망

디즈니 CEO 교체의 파장은 단기적 주가 변동에서 장기적 할리우드 구조 재편까지 여러 층위로 펼쳐질 것이다.

단기적으로, 향후 1~6개월 사이에 월스트리트의 초점은 다마로의 첫 실적 발표에 맞춰질 것이다. FY2026 2분기(1~3월) 실적이 발표되는 5월경, 시장은 스트리밍 마진 개선 속도, ESPN DTC 가입자 증가율, 그리고 파크 입장객 추이를 면밀히 들여다볼 것이다. 아이거 시대의 관성이 아직 남아 있는 시기라 급격한 변화는 없겠지만, 다마로가 첫 실적 콜에서 어떤 톤을 잡느냐가 시장의 신뢰를 결정할 것이다. ESPN이 월 29.99달러라는 프리미엄 가격에도 트리오 번들의 80% 전환율을 유지하고 있다는 것은 긍정적 신호인데, 이 모멘텀이 봄·여름 스포츠 시즌을 지나면서도 유지되는지가 관건이다. 주가 시나리오로 보면, 현재 $176B 시가총액 기준 낙관 시나리오에서는 스트리밍 흑자 안착과 파크 확장 기대감으로 5~8% 상승이 가능하고, 비관 시나리오에서는 경기 둔화 우려와 콘텐츠 부진이 겹치며 5~10% 하락도 가능하다.

중기적으로, 6개월에서 2년 사이가 다마로의 진짜 시험대다. 이 기간에 파라마운트-WBD 합병이 규제 심사를 통과하고 실제로 완성될 가능성이 높은데, 그 순간 할리우드는 공식적으로 3강 체제에 진입한다. 디즈니의 대응 전략은 크게 세 갈래가 될 것이다. 첫째, 마블 시네마틱 유니버스의 리셋이다. 마블 피로도가 갈수록 심해지는 상황에서, 다마로-월든 체제가 마블 IP를 어떻게 재활성화할지가 중대 과제다. 2025년 어벤져스: 둠스데이가 12월 개봉 예정인데, 이 영화의 성적이 마블의 미래를 가늠하는 리트머스 시험지가 될 것이다. 둘째, AI 통합이다. 다마로가 첫날 메모에서 기술을 포용하여 새로운 가능성을 열겠다고 한 것은 디즈니의 콘텐츠 제작과 파크 운영에 AI를 본격 도입하겠다는 선언이다. 디즈니+의 AI 기반 개인화 추천, 파크 내 AI 캐릭터 인터랙션, 콘텐츠 제작 워크플로우의 AI 자동화 등이 구체적 과제가 된다. 셋째, 테마파크 메가 확장이다. 다마로가 기획한 에픽 유니버스(유니버설)에 대한 대응, 상하이·홍콩 디즈니랜드 확장, 새로운 크루즈선 투입 등이 순차적으로 진행될 것이다. 이 모든 것의 자본 지출이 연간 80~100억 달러 수준이 될 것으로 예상되는데, 스트리밍과 콘텐츠 투자까지 합치면 매년 300억 달러 이상이 나가는 셈이다.

장기적으로, 2~5년의 시야에서 보면, 다마로 시대의 디즈니는 콘텐츠 기업에서 경험 플랫폼으로 정체성이 이동할 가능성이 크다. 이것은 미키마우스 탄생 이후 100년간의 디즈니 역사에서 가장 큰 패러다임 전환이 될 수 있다. 낙관 시나리오(Bull Case)에서는, 다마로가 원 디즈니 비전을 실현하여 영화-스트리밍-파크-크루즈-상품이 하나의 생태계로 연결되고, 각 IP가 스크린에서 탄생해 물리적 공간에서 수익을 극대화하는 선순환 구조가 완성된다. AI 기술이 이 연결을 가속화하면서, 디즈니+는 단순한 스트리밍 서비스가 아니라 디즈니 경험의 디지털 현관이 된다. 이 경우 디즈니 시가총액은 $250B~$300B까지 갈 수 있다.

기본 시나리오(Base Case)에서는, 다마로가 파크 사업에서의 안정적 수익을 바탕으로 콘텐츠 투자를 유지하되 혁신적인 새 IP 창출에는 제한적 성과를 보인다. 스트리밍은 수익성을 유지하지만 넷플릭스와의 격차는 좁히지 못하고, 파라마운트-WBD 합병 후 콘텐츠 경쟁이 격화되면서 콘텐츠 투자 비용이 더 올라간다. 디즈니는 현재 위치를 유지하면서 점진적으로 성장하는 궤도에 머문다. 시가총액 $180B~$220B 수준.

비관 시나리오(Bear Case)에서는, 글로벌 경기 침체가 파크 사업을 직격하면서 디즈니의 수익 기반이 흔들린다. 마블과 스타워즈 프랜차이즈 피로도가 회복 불능 수준으로 깊어지고, AI가 콘텐츠 제작비를 낮추면서 오히려 넷플릭스와 아마존 같은 기술 기업들에게 유리한 환경이 만들어진다. 파크에 묶인 장기 자본 투자가 발목을 잡고, 다마로의 콘텐츠 비전 부재가 현실화되면서 CEO 교체론이 다시 부상한다. 시가총액 $120B~$150B 수준으로 하락 가능.

핵심은 이것이다. 디즈니가 다마로를 선택한 것은 콘텐츠만으로는 싸움에서 이길 수 없다는 인정이자, 경험이 새로운 콘텐츠다라는 가설에 대한 투자다. 넷플릭스는 3억 2,500만 구독자를 가지고 있지만 테마파크는 없다. 아마존은 프라임 비디오에 수십억을 쏟아붓지만 디즈니랜드를 만들 수는 없다. 다마로의 디즈니는 이 물리적 경험이라는 해자를 극대화하면서, 동시에 콘텐츠 전쟁에서 뒤처지지 않아야 하는 이중 과제를 안고 있다. 이것은 한 사람의 CEO가 감당할 수 있는 범위를 넘어서는 도전이고, 그래서 다나 월든과의 듀얼 리더십이 얼마나 잘 작동하느냐가 결국 모든 것을 결정할 것이다.

출처 / 참고 데이터

- Bob Iger Officially Exits as Disney CEO as Josh D'Amaro Takes Helm — Variety

- Disney's Josh D'Amaro becomes CEO as company embarks on new chapter — CNBC

- As Disney CEO Bob Iger Steps Aside, a Look at His Tenure as a Dynamic, Transformative Leader — Variety

- Josh D'Amaro, in His First Day as Disney CEO, Tells Employees Creative Excellence Will Remain Our North Star — Variety

- Bob Iger's Next Moves Amid Disney CEO Transition — Deadline

- Disney's Projected $24 Billion Content Spending for 2026 — Variety

- The Paramount-Warner Bros Deal Explained — Variety