SEC와 CFTC가 68페이지짜리 룰북을 던졌다 — 16개 암호화폐가 '증권이 아니다'라는 선언이 진짜 의미하는 것

한줄 요약

10년간 끌어온 '증권이냐 상품이냐' 논쟁에 SEC와 CFTC가 공동으로 선을 그었다. 16개 토큰이 디지털 상품으로 분류됐지만, 의회 도장 없는 해석서로는 암호화폐의 미래를 보장할 수 없다.

핵심 포인트

역사적 토큰 택소노미 발표

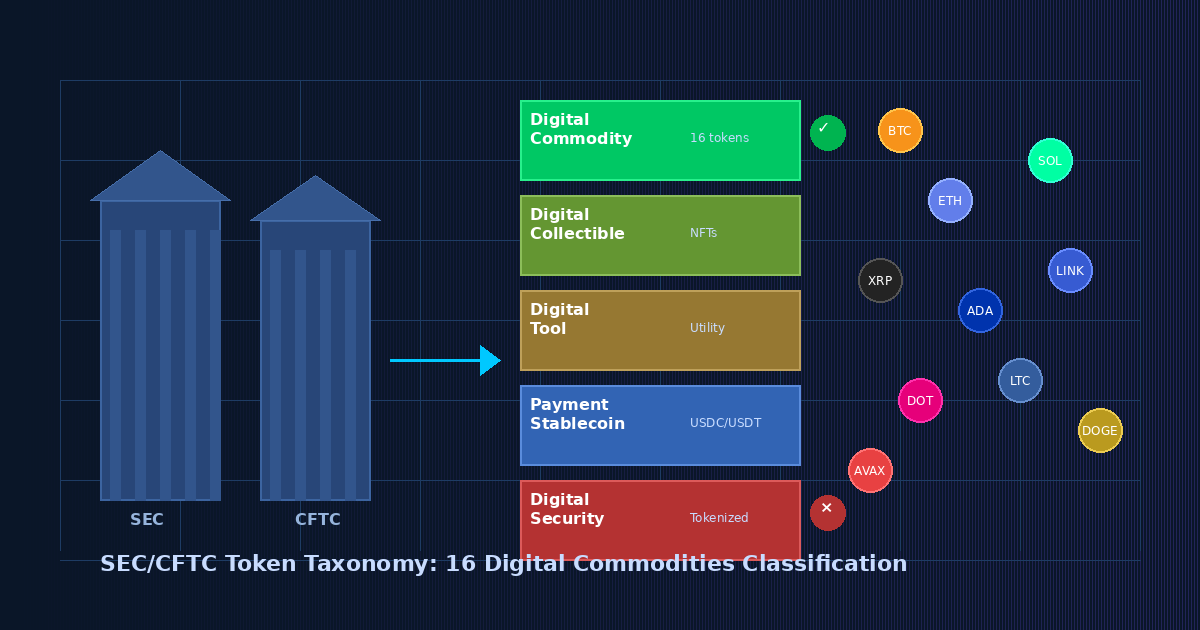

SEC와 CFTC가 2026년 3월 17일 68페이지 공동 해석서를 발표하여 디지털 자산을 5범주로 분류했다. 비트코인, 이더리움, 솔라나, XRP 등 16개 토큰이 증권이 아닌 디지털 상품으로 공식 인정됐다. 이는 하위(Howey) 테스트를 둘러싼 10년간의 규제 불확실성에 최초의 공식적 답을 제시한 것이다. 프로토콜 마이닝과 스테이킹도 증권 거래가 아님을 명시하여 디파이 생태계에도 법적 안심을 제공했다. 이로써 16개 토큰은 SEC가 아닌 CFTC 관할로 들어가 증권 등록 요건에서 벗어났다.

겐슬러에서 앳킨스로 — SEC의 철학적 전환

게리 겐슬러 전 의장의 "집행 먼저, 규칙은 나중에" 접근에서 폴 앳킨스 현 의장의 "규칙 먼저, 집행은 사기에만" 접근으로 SEC의 규제 철학이 근본적으로 전환됐다. 겐슬러 시대에는 2024 회계연도에만 583건의 집행 조치와 82억 달러 벌금이 부과됐으나, 앳킨스 취임 후 공식 조사 명령은 35% 감소하고 기업에 법적 안심을 주는 노액션 레터는 150% 이상 증가했다. 앳킨스는 전임자의 접근을 "엄청난 기회 낭비"라고 공개 비판하며, 모든 주요 집행 조치에 위원회 투표를 요구하는 원칙 기반 접근을 도입했다.

크라켄의 연준 마스터 계좌 — 전통 금융과의 융합 신호탄

2026년 3월 4일 크라켄 파이낸셜이 역사상 최초의 디지털 자산 은행으로 연준 마스터 계좌를 받았다. 이로써 크라켄은 중개 은행 없이 하루 수조 달러가 흐르는 페드와이어 인터뱅크 결제망에 직접 접근할 수 있게 됐다. 캔자스시티 연준은 초기 1년 기한의 제한적 계좌를 승인했으며, 크라켄은 예금에 대한 이자 수취나 연준 긴급 대출 접근은 불가하다. 이 승인은 크라켄의 5년간 신청 과정의 결실이며, 향후 IPO를 포함한 사업 확대의 디딤돌이 된다.

법률 없는 해석의 한계 — CLARITY Act의 좌초 위험

이 토큰 택소노미는 해석적 가이던스이지 의회가 입법한 법률이 아니다. 다음 행정부가 이 해석을 뒤집을 수 있으므로, CLARITY Act가 통과되어야 비로소 법적 영구성을 얻는다. 현재 이 법안은 하원을 294대 134로 통과했지만, 상원에서 스테이블코인 수익률 문제를 놓고 교착 상태에 빠져 있다. 4월 하순에 상원 은행위원회 청문회가 예정되어 있으나, 올해 안에 통과될지는 불투명하다. 민주당은 디파이의 불법 활동 취약성을 우려하고 있다.

거시경제 역풍 속 제한적 시장 반응

토큰 택소노미 발표에도 불구하고 비트코인은 75,000달러 선을 넘지 못하며 즉각적 시장 반응은 미지근했다. 이란 전쟁으로 브렌트유가 배럴당 106달러까지 급등하고, 연준은 기준금리를 3.5~3.75%로 동결했으며, 2월 생산자물가지수가 예상치 0.3%의 두 배를 넘는 0.7% 상승을 기록했다. 호르무즈 해협 봉쇄로 3,000척의 선박이 발이 묶였고, 연말까지 금리 인하가 없을 확률이 41.5%까지 치솟았다. 규제 호재만으로는 이러한 거시경제적 역풍을 극복하기 어려운 상황이다.

긍정·부정 분석

긍정적 측면

- 기관 투자 장벽 대폭 완화

16개 토큰의 디지털 상품 분류로 연기금, 보험사, 자산운용사의 법적 리스크가 해소되어 포트폴리오 편입 범위가 크게 확대됐다. 블랙록 이더리움 ETF 첫날 1,550만 달러 거래량이 첫 번째 신호다. 솔라나, 카르다노 등 알트코인 ETF 신청도 줄을 이을 전망이다.

- 거래소 산업 근본적 변화

16개 토큰이 증권 등록 요건에서 벗어나면서 규제 플랫폼에서 자유롭게 거래 가능해졌다. 새로운 파생상품, 커스터디 서비스, 선물/옵션 등의 개발이 촉진된다. 크라켄의 연준 마스터 계좌는 이 흐름의 상징적 사건이다.

- 디파이 생태계 법적 안심 제공

프로토콜 마이닝, 스테이킹, 에어드롭, 래핑된 토큰이 증권 거래에 해당하지 않는다는 명시적 확인으로 디파이 개발자들의 법적 불확실성이 상당 부분 해소됐다. 이전에는 스테이킹 보상 제공만으로도 증권법 위반 소지가 있었다.

- 미국의 글로벌 암호화폐 규제 주도권 회복

EU MiCA, 싱가포르, 두바이 등과의 규제 경쟁에서 미국이 다시 주도권을 잡는 신호다. 해외로 빠져나갔던 암호화폐 자본과 인재를 다시 끌어들일 수 있는 카드가 된다. 5범주 분류 체계가 글로벌 표준으로 자리잡을 가능성이 높다.

우려되는 측면

- 법률이 아닌 행정적 해석의 한계

토큰 택소노미는 의회 입법이 아닌 SEC/CFTC의 해석적 가이던스에 불과하다. CLARITY Act가 통과되지 않으면 다음 행정부에 의해 뒤집힐 수 있으며, 상원에서 스테이블코인 수익률 문제로 교착 상태다. 법적 영구성이 보장되지 않은 규제 명확성은 모래 위의 성이다.

- 16개 토큰과 나머지의 불평등

명시적으로 호명된 16개 토큰은 '디지털 상품 프리미엄'을 누리지만, 수천 개의 나머지 토큰은 여전히 규제 회색 지대에 놓여 있다. 리스트 포함/제외 기준의 투명성 부족과 함께 시장의 양극화 심화 우려가 있다.

- 투자자 보호 약화 우려

집행 조치 35% 감소와 노액션 레터 150% 증가 추세가 사기와 조작이 만연한 암호화폐 시장에서 투자자 보호에 부정적일 수 있다. "진정한 피해에만 집중"이라는 방침의 경계가 불명확하여 규제 포획 신호일 가능성도 있다.

- 거시경제 역풍과의 동시 발생

이란 전쟁발 유가 급등(브렌트유 $106), 스태그플레이션 우려, 연준 긴축 스탠스가 규제 호재의 시장 효과를 억누르고 있다. 호르무즈 해협 봉쇄, PPI 0.7% 서프라이즈, 금리 인하 무산 확률 41.5% 등 복합 악재가 암호화폐 포함 위험자산 전반을 압박한다.

- 탈중앙화 철학과의 모순

'디지털 상품' 인증을 받기 위해 중앙 기관의 분류에 의존하게 되는 역설이 발생한다. 새 토큰 프로젝트가 인증을 받기까지의 기간과 기준이 불명확하여, 탈중앙화의 정신으로 태어난 생태계가 중앙집권적 인증 체계에 종속될 수 있다.

전망

단기적으로 보면, 향후 1~6개월간 이 토큰 택소노미의 영향은 점진적이면서도 구조적일 것이다. 가장 직접적인 변화는 기관 투자 상품의 확대다. 비트코인과 이더리움 ETF는 이미 존재하지만, 이제 솔라나, 카르다노, 폴카닷 등에 대한 ETF 신청이 줄을 이을 것으로 보인다. CFTC 관할 하에서 새로운 파생상품 — 선물, 옵션, 스왑 — 도 더 쉽게 승인될 수 있다. 이미 블랙록의 이더리움 ETF가 첫날 1,550만 달러 거래량을 기록했고, 다른 자산운용사들도 경쟁적으로 상품을 출시할 것이다.

그러나 단기적 가격 전망은 복잡하다. 비트코인이 72,000달러를 돌파했지만 75,000달러 벽을 넘지 못하는 것은 규제 호재만으로는 거시경제적 역풍을 이기기 어렵다는 것을 보여준다. 이란 전쟁으로 브렌트유가 106달러까지 올랐고, 연준은 올해 금리 인하를 1회만 예상하고 있으며, 호르무즈 해협 봉쇄로 3,000척의 선박이 발이 묶인 상태다. 연말까지 금리 인하가 없을 확률이 41.5%까지 올라간 상황에서, 암호화폐 시장은 규제 낙관론과 거시경제 비관론 사이에서 줄다리기를 하게 될 것이다.

낙관 시나리오(Bull Case)를 생각해보면, CLARITY Act가 올해 안에 통과되고, 이란 전쟁이 단기간에 종결되며, 연준이 하반기에 금리를 인하한다면, 이번 토큰 택소노미는 2017년 ICO 붐 이후 가장 큰 암호화폐 자본 유입의 트리거가 될 수 있다. 16개 토큰에 대한 기관 투자 확대, 크라켄 같은 디지털 자산 은행의 확산, 디파이 프로토콜의 미국 본토 귀환이 맞물리면서, 미국이 글로벌 암호화폐 생태계의 확실한 중심지로 재부상할 수 있다. 이 시나리오에서 비트코인은 연말까지 10만 달러 돌파도 가능하다.

기본 시나리오(Base Case)를 보면, 가장 가능성 높은 경로는 이 택소노미가 점진적으로 시장 구조를 변화시키되, 극적인 가격 랠리는 거시경제 상황에 의해 제약받는 것이다. CLARITY Act가 부분적으로 진전은 보이지만 올해 안에 완전히 통과되지는 않을 가능성이 높다. 기관 투자 상품은 늘어나겠지만, 이란 전쟁과 스태그플레이션 우려가 위험자산 전반에 대한 투자 심리를 억누를 것이다. 이 경우 비트코인은 65,000~85,000달러 레인지에서 움직이고, 알트코인 시장은 '택소노미 프리미엄'이 적용된 16개 토큰과 나머지 사이의 격차가 벌어지는 양극화를 경험할 것이다.

비관 시나리오(Bear Case)에서는 CLARITY Act가 상원에서 좌초되고, 2027년이나 2028년에 새 행정부가 들어서면서 이 택소노미를 뒤집는 최악의 시나리오도 배제할 수 없다. 특히 민주당이 다음 대선에서 승리하고 겐슬러 시대의 규제 철학으로 회귀한다면, 현재의 해석적 가이던스는 휴지 조각이 될 수 있다. 또한 이란 전쟁이 장기화되고 유가가 150달러를 돌파하면, 스태그플레이션 공포 속에서 암호화폐를 포함한 모든 위험자산이 대규모 매도에 직면할 수 있다. 이 시나리오에서 비트코인은 50,000달러 아래로 후퇴할 가능성이 있다.

중기적으로 6개월에서 2년을 내다보면, 이 토큰 택소노미가 열어젖힌 가장 중요한 문이 있다. 바로 전통 금융과 암호화폐의 본격적인 융합이다. 크라켄이 연준 마스터 계좌를 받은 것은 시작에 불과하다. 향후 2년 안에 더 많은 암호화폐 은행이 연준 접근 권한을 얻고, 전통 은행들도 디지털 상품 거래 및 커스터디 서비스를 본격적으로 제공하기 시작할 것이다. 골드만삭스, JP모건 같은 월스트리트 거물들이 이미 암호화폐 트레이딩 데스크를 확대하고 있는데, 이번 택소노미는 그 속도를 크게 높여줄 것이다.

장기적으로 2~5년 후를 보면, 이번 택소노미가 가장 깊은 영향을 미칠 영역은 글로벌 암호화폐 규제 표준의 형성이다. 미국의 5범주 분류 체계가 사실상의 글로벌 표준으로 자리잡을 가능성이 높다. 유럽의 MiCA, 한국의 디지털 자산법, 일본의 자금결제법 등이 미국의 프레임워크를 참조하여 수렴해갈 것이다. 이는 국경을 넘나드는 암호화폐 자산 이동에 대한 규제 조화(regulatory harmonization)를 촉진하고, 글로벌 암호화폐 시장의 성숙도를 한 단계 끌어올릴 것이다.

하지만 동시에, 토큰 택소노미가 만들어낸 '이름이 불린 자'와 '불리지 않은 자'의 격차는 장기적으로 암호화폐 시장의 구조적 문제로 자리잡을 수 있다. 혁신적인 새로운 토큰 프로젝트가 '디지털 상품' 인증을 받기 위해 얼마나 오래 기다려야 하는지, 어떤 기준을 충족해야 하는지가 아직 불명확하다. 이 불명확성이 해소되지 않으면, 탈중앙화의 정신으로 태어난 암호화폐 생태계가 역설적으로 중앙 기관의 '인증'에 의존하는 새로운 형태의 중앙집권화에 빠질 수 있다.

출처 / 참고 데이터

- SEC Clarifies the Application of Federal Securities Laws to Crypto Assets — SEC

- CFTC Joins SEC to Clarify the Application of Federal Securities Laws to Crypto Assets — CFTC

- U.S SEC issues first-ever definitions for what crypto assets are securities — CoinDesk

- Kraken becomes first digital asset bank to receive a Federal Reserve master account — Kraken Blog

- Crypto Clarity Act may be cleared to move after senators agree on stablecoin yield — CoinDesk

- Why the Iran War and Higher Oil Prices Are Reviving US Stagflation Fears — Bloomberg

- Beyond Enforcement: The SEC's Shifting Playbook on Crypto Regulation — Georgetown Law