Nvidia는 칩 회사인가, AI 제국인가 — GTC 2026이 던지는 불편한 질문

한줄 요약

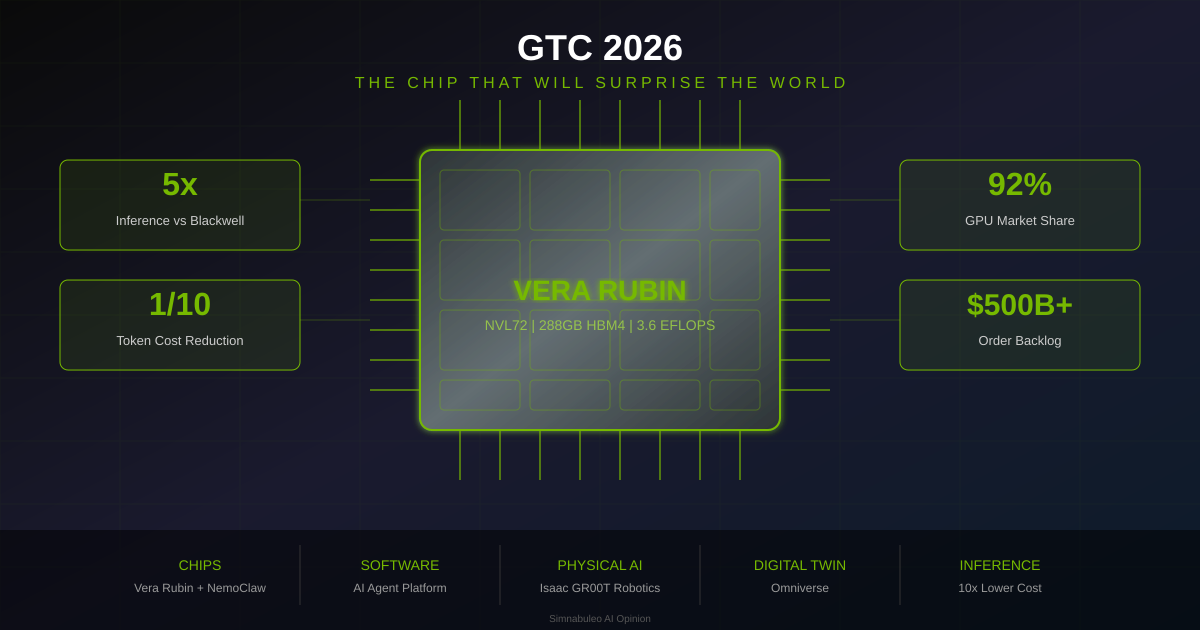

Nvidia GTC 2026에서 Vera Rubin 아키텍처와 NemoClaw 에이전트 플랫폼이 동시에 공개되며, 칩 회사를 넘어 AI 인프라 제국으로의 전환이 본격화되고 있다.

핵심 포인트

Vera Rubin NVL72의 압도적 스펙

72개 GPU와 36개 CPU를 하나의 랙에 집적한 Vera Rubin NVL72는 GPU당 288GB HBM4 메모리, 22TB/s 대역폭을 탑재했다. Blackwell 대비 추론 성능 5배, 토큰당 비용 10분의 1로 획기적 개선을 이뤘다. 랙 하나가 3.6 EFLOPS를 달성하며 슈퍼컴퓨터급 연산이 서버 랙 하나에 들어가는 시대를 열었다.

NemoClaw — 소프트웨어 플랫폼 전환의 신호탄

Nvidia가 공개한 오픈소스 AI 에이전트 플랫폼 NemoClaw는 하드웨어에 구애받지 않고 AMD, Intel에서도 동작한다. Google의 Android, Microsoft의 Windows 전략처럼 소프트웨어 레이어를 장악해 하드웨어 선택을 자기 쪽으로 끌어오는 전략이다. Salesforce, Cisco, Google, Adobe 등이 파트너십 논의에 들어가며 시장이 진지하게 반응하고 있다.

생태계 잠금 효과의 양면성

CUDA에서 시작해 NeMo, Nemotron, NIM, NemoClaw로 이어지는 수직 통합 스택이 완성 단계에 접어들었다. Apple 생태계보다 더 근본적인 수준의 lock-in이 작동하며, 한번 진입하면 탈출이 극도로 어렵다. 이는 Nvidia의 강점이자 동시에 기술 다양성을 저해하는 우려 요인이다.

Meta의 자체 칩 도전과 한계

Meta가 MTIA 300/400/450/500 네 종의 칩을 공개하며 6개월 주기 출시를 선언했지만, 자사 추론 워크로드 전용이라는 한계가 있다. Nvidia는 학습부터 추론, 에이전틱 AI, 물리적 AI까지 풀스택을 제공하므로 게임의 차원 자체가 다르다.

물리적 AI와 AI 인프라 제국의 완성

GTC 2026의 Physical AI Days에서 공개되는 Isaac GR00T N1.6은 휴머노이드 로봇용 비전-언어-행동(VLA) 모델이다. 자율주행, 산업 로봇, 디지털 트윈(Omniverse)까지 결합하면 Nvidia는 소프트웨어와 물리적 세계 양쪽의 AI 인프라를 장악하려는 그림을 그리고 있다.

AI 인프라 투자 가속화와 시나리오 분석

Vera Rubin 배치 시작 시 클라우드 업체 간 Rubin 확보 경쟁이 벌어질 전망이다. Bull case(40%): 2028년 연매출 4000억 달러, 시총 5조 달러 돌파. Base case(45%): 점유율 80%, 연매출 3000억 달러. Bear case(15%): AI 버블 붕괴 또는 지정학 위기로 점유율 65-70% 하락.

긍정·부정 분석

긍정적 측면

- AI 민주화 가속

Vera Rubin의 추론 비용이 Blackwell 대비 10분의 1로 하락하면서, 대형 테크 기업만 가능했던 대규모 AI 모델 운영이 중소기업에게도 접근 가능해진다. 토큰당 비용이 7분의 1 수준으로 떨어지면 기업용 AI 서비스 가격이 극적으로 낮아져 AI 기술의 계층 구조가 근본적으로 변화한다.

- 오픈소스 NemoClaw의 보안 혁신

NemoClaw는 다층 보안과 프라이버시 컨트롤을 플랫폼 핵심에 내장하고 소스코드를 공개했다. 기업이 직접 코드를 검증하고 커스터마이징할 수 있어 블랙박스형 AI 서비스에 대한 불신을 해소할 수 있다. Salesforce, Cisco, Google, Adobe, CrowdStrike 등 주요 기업들이 이미 파트너십 논의에 참여 중이다.

- 물리적 AI 시대 개막

Isaac GR00T N1.6 비전-언어-행동(VLA) 모델은 로봇의 언어 이해, 시각 처리, 물리적 행동 수행을 통합한다. 자율주행, 산업 로봇, 디지털 트윈(Omniverse)까지 결합하면 소프트웨어를 넘어 물리적 세계의 AI 인프라까지 혁신이 확장된다.

- AI 인프라 투자 선순환 촉발

토큰당 추론 비용 10분의 1 감소는 같은 투자로 10배 AI 워크로드 처리를 가능하게 한다. 제번스 역설에 따라 효율 개선이 수요 폭발로 이어지며, 데이터센터 투자가 2025~2030년 연 40%씩 성장할 전망이다. AWS 750억, Microsoft 800억 달러 투자가 더 확대될 것이다.

우려되는 측면

- 독과점적 시장 지배력

GPU 시장 점유율 92%는 건강한 경쟁 생태계가 아니다. 하드웨어부터 소프트웨어, 개발 도구, 추론 서비스까지 수직 통합하면서 고객의 협상력이 사실상 제로에 가까워지고 있다. Meta, AWS, Google, Microsoft가 자체 칩을 개발하는 이유이나, 이들이 Nvidia 성능을 따라잡기까지는 상당한 시간이 필요하다.

- 에너지 소비 문제 심화

Blackwell NVL72가 랙당 120kW를 소비하는데 Vera Rubin은 그 이상일 가능성이 크다. AI 데이터센터가 이미 글로벌 전력 소비의 2~3%를 차지하는 상황에서, 더 강력한 칩의 등장이 전력 인프라에 대한 압박을 가중시킨다.

- 생태계 잠금의 어두운 면

CUDA 의존도가 깊어질수록 AI 개발이 Nvidia 하드웨어에 최적화된 방향으로 편향된다. 양자 컴퓨팅, 뉴로모픽 칩 등 대안적 패러다임의 성장을 저해할 수 있다. NemoClaw가 오픈소스이지만 실제로는 Nvidia 하드웨어에서 최적화되어 소프트웨어 레이어까지 lock-in이 확장되는 구조다.

- 지정학적 공급망 리스크

Nvidia의 칩 제조가 TSMC에 전적으로 의존하며, 대만 해협 긴장 고조 시 글로벌 AI 인프라가 마비될 수 있다. 해외 팹 건설이 진행 중이나 첨단 공정 구현까지 시간이 소요되며, 미국의 대중국 수출 통제 강화도 매출에 영향을 미친다.

전망

당장 이번 주 안에 GTC 2026 키노트에서 Jensen Huang이 예고한 "세계를 놀라게 할 칩"의 정체가 드러날 것이다. 업계에서는 크게 세 가지 가능성을 점치고 있다. 첫째, 데이터센터용 차차세대 가속기의 조기 공개. 둘째, Nvidia의 노트북 CPU인 N1과 N1X의 공식 발표. 셋째, 완전히 새로운 카테고리의 칩 — 예를 들어 에이전틱 AI 전용 가속기나 로봇 전용 프로세서의 등장이다. 나는 개인적으로 세 번째 가능성에 무게를 싣는다. 이유는 간단하다. Nvidia가 NemoClaw와 Physical AI Days를 별도로 기획한 건, 에이전틱 AI와 물리적 AI를 하드웨어 레벨에서 지원하겠다는 의지의 표현이기 때문이다. Jensen Huang은 "놀라게 하겠다"고 했는데, 단순한 성능 업그레이드로는 이 시장을 놀라게 할 수 없다. 완전히 새로운 패러다임을 제시해야 놀라운 것이다.

NemoClaw가 정식 출시되면, 향후 3~6개월 안에 기업용 AI 에이전트 시장의 판도가 크게 바뀔 것이다. 현재 이 시장은 OpenAI의 OpenClaw, Microsoft의 Copilot, Google의 Gemini 에이전트 등이 경쟁하고 있는데, NemoClaw가 오픈소스라는 점에서 차별화된 포지션을 잡을 수 있다. 특히 보안과 프라이버시에 민감한 금융, 의료, 방위산업 분야에서 NemoClaw의 채택률이 빠르게 올라갈 것으로 예상한다. 에이전틱 AI 시장 규모가 2027년까지 280억 달러에 달할 것으로 전망되는 만큼, NemoClaw가 이 파이의 상당 부분을 가져갈 가능성은 충분하다. 다만 Salesforce, Cisco 같은 기존 엔터프라이즈 소프트웨어 강자들이 파트너로 합류하느냐가 핵심 변수다. 이들이 NemoClaw를 자사 플랫폼에 통합하기 시작하면, 기업 시장에서의 확산 속도는 폭발적일 수 있다.

단기적으로 가장 직접적인 영향은 AI 인프라 투자의 가속화다. Vera Rubin NVL72가 하반기에 주요 클라우드 업체에 배치되기 시작하면, 이들 사이에서 "Rubin을 먼저 확보하느냐"를 둘러싼 투자 경쟁이 벌어질 것이다. AWS가 2025년에만 750억 달러를 데이터센터에 투자했고, Microsoft가 800억 달러를 예고했는데, Vera Rubin의 등장으로 이 투자 규모는 더 늘어날 수밖에 없다. 토큰당 추론 비용이 10분의 1로 줄어든다는 건, 같은 투자로 10배 더 많은 AI 워크로드를 처리할 수 있다는 뜻이고, 이는 AI 서비스의 가격 하락과 수요 폭발을 동시에 촉발할 것이다.

6개월에서 2년 사이의 중기를 보면, AI 칩 시장의 경쟁 구도가 본격적으로 재편될 것이다. Meta의 MTIA 시리즈는 6개월마다 새 칩을 출시하겠다고 했지만, Nvidia도 같은 속도로 움직이고 있다. 차이는 규모와 범위다. Meta의 칩은 자사 데이터센터 내부용이고, Nvidia는 전 세계 모든 기업에 공급한다. AMD의 MI300 시리즈가 가격 대비 성능에서 일부 영역에서 경쟁력을 보여주고 있지만, 소프트웨어 생태계의 격차가 여전히 크다. ROCm이 CUDA를 따라잡기에는 개발자 커뮤니티의 규모 차이가 너무 크다. Intel의 Gaudi 시리즈는 사실상 경쟁에서 이탈한 상태다. 결국 중기적으로 Nvidia의 시장 지배력은 80% 이상을 유지할 것으로 본다.

중기에 주목해야 할 또 다른 변화는 AI 소프트웨어 플랫폼 전쟁의 본격화다. NemoClaw의 출시는 Nvidia가 칩 매출에 소프트웨어 매출을 더하겠다는 선언이다. 현재 Nvidia의 소프트웨어 연간 반복 매출(ARR)이 얼마인지 정확히 공개되지 않았지만, 업계 추정으로는 20억 달러 수준에서 빠르게 성장하고 있다. NemoClaw가 성공하면 이 소프트웨어 매출이 2027년까지 100억 달러를 넘길 가능성이 있다. 이건 Nvidia의 매출 구조를 "하드웨어 의존형"에서 "하드웨어+소프트웨어 복합형"으로 전환시키는 계기가 된다.

2~5년의 장기적 전망에서는 AI 인프라의 패러다임 자체가 바뀔 가능성을 봐야 한다. Nvidia의 전망대로 데이터센터 투자가 2030년까지 연간 3~4조 달러 규모로 성장한다면, 이건 현재 글로벌 반도체 산업 전체 규모의 5~6배에 해당하는 어마어마한 수치다. 이 투자의 대부분이 AI 학습과 추론 인프라에 들어갈 텐데, Nvidia가 지금의 지위를 유지한다면 연매출 5,000억 달러 이상의 메가 기업이 될 수 있다. 하지만 양자 컴퓨팅이 예상보다 빨리 실용화되거나, 뉴로모픽 칩이 특정 AI 워크로드에서 GPU를 압도하는 성능을 보여주면, Nvidia의 독점적 지위는 예상보다 빨리 무너질 수 있다.

장기적으로 더 현실적인 위협은 지정학적 요인이다. Nvidia의 칩 제조가 TSMC에 전적으로 의존하는 구조에서, 대만 해협의 지정학적 긴장이 고조되면 전 세계 AI 인프라가 마비될 수 있다. 시나리오를 종합하면: Bull case(40% 확률) — AI 투자 사이클 2030년까지 지속, 연매출 4000억 달러, 시총 5조 달러. Base case(45%) — 성장률 둔화, 점유율 80%, 연매출 3000억 달러. Bear case(15%) — AI 버블 붕괴 또는 지정학 위기, 점유율 65-70% 하락. 제번스 역설이 AI 인프라에도 적용되어, 효율 개선이 수요 감소가 아닌 수요 폭발로 이어질 가능성이 높다.

출처 / 참고 데이터

- NVIDIA GTC 2026: Live Updates on What's Next in AI — NVIDIA Blog

- Jensen Huang Promised to Surprise the World: GTC Starts Monday — Let's Data Science

- NVIDIA GTC 2026: Jensen Huang promises a chip reveal meant to surprise the world — VideoCardz

- Inside the NVIDIA Vera Rubin Platform: Six New Chips, One AI Supercomputer — NVIDIA Developer Blog

- Nvidia plans open-source AI agent platform NemoClaw — CNBC

- Meta reveals custom AI chips it says beat Nvidia — The Register

- Nvidia reports earnings and guidance beat as AI boom pushes data center revenue up 75% — CNBC

- NVIDIA Controls 92% of the GPU Market — Carbon Credits