Starlink가 벌고 xAI가 태운다 — SpaceX IPO가 공모 투자자에게 숨긴 진짜 계약

한줄 요약

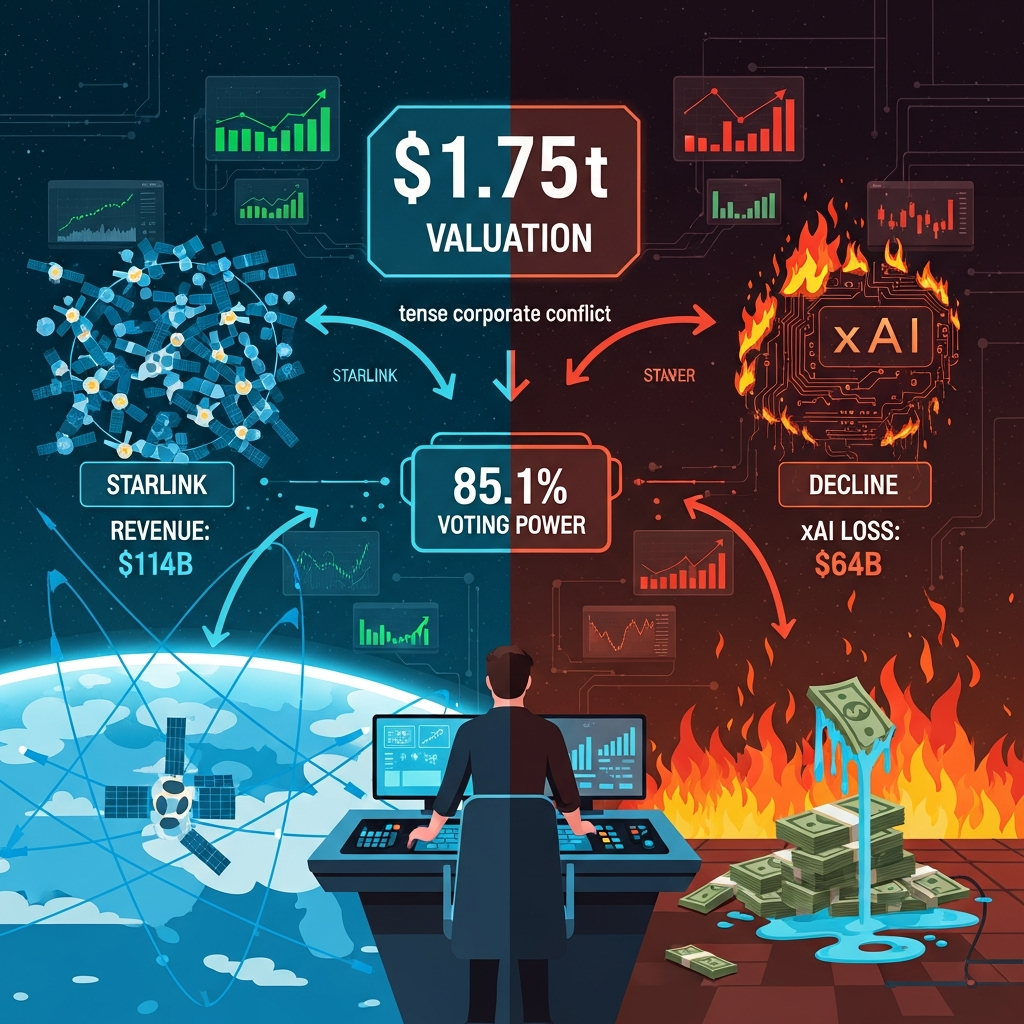

SpaceX의 역대 최대 규모 기업공개(IPO)가 2026년 5월 20일 SEC에 S-1을 제출하면서 공식화되었으며, 목표 시가총액 1조 7,500억 달러와 공모 규모 750억 달러라는 전무후무한 수치를 내걸었다. S-1 문서 280페이지를 뜯어보면 SpaceX의 진짜 수익 엔진은 로켓이 아니라 위성 인터넷 사업 Starlink이며, 2025년 매출 114억 달러에 영업이익 44억 달러를 기록한 Starlink이 사실상 전체 기업가치를 떠받치고 있는 구조가 드러난다. 반면 2026년 2월 합병된 xAI는 2025년 영업손실 64억 달러를 기록하며 Starlink이 벌어다 놓은 현금을 빠른 속도로 소각하고 있고, 2026년 1분기에만 AI 설비투자에 77억 달러를 쏟아부으며 현금 잔고를 247억 달러에서 159억 달러로 급감시켰다. 무엇보다 머스크가 Class B 주식의 10배 의결권 구조로 전체 의결권의 85.1%를 장악하고 있어, 공모 투자자는 경영에 실질적으로 아무런 영향력을 행사할 수 없는 '형식적 공개'에 참여하게 되는 셈이다. 이 IPO의 본질은 우주 기업의 상장이 아니라, 머스크가 AI 도박의 비용을 대중 자본시장으로 전가하는 메커니즘이라고 나는 판단한다.

핵심 포인트

Starlink이 전체 수익의 61%를 떠받치고 xAI가 그 이상을 태우는 구조

SpaceX의 2025년 전체 매출 187억 달러 중 Starlink이 114억 달러로 61%를 차지하며, 영업이익 44억 달러에 EBITDA 마진 63%라는 놀라운 수익성을 보여준다. 164개국에서 1,030만 명의 구독자를 확보하고 위성 인터넷 시장의 90%를 장악한 Starlink은 사실상 전 세계 유일한 대규모 LEO 위성 인터넷 플랫폼이다. 반면 2026년 2월 합병된 xAI 세그먼트는 2025년 매출 32억 달러에 영업손실 64억 달러를 기록했는데, 이는 매출의 2배에 달하는 손실이다. 2026년 1분기에는 AI 설비투자에만 77억 달러를 쏟아부어 연환산 308억 달러라는 경이적인 지출 규모를 보여주었고, 이는 SpaceX 전체 2025년 매출 187억 달러를 훌쩍 초과한다. Starlink이 벌어놓은 현금을 xAI가 체계적으로 소각하는 이 구조에서 통합 기준 영업손실은 26억 달러이며, 현금 잔고는 한 분기 만에 247억 달러에서 159억 달러로 88억 달러가 증발했다.

85.1% 의결권 집중 — 역대 최대 IPO에서 역대 최약 주주 권리

머스크는 Class B 주식의 93.6%를 보유하고 있으며, Class B 주식은 주당 10표의 의결권을 가진다. 이 구조로 머스크는 전체 의결권의 85.1%를 장악하여 Fortune지의 표현대로 "수학적으로 자기 자신만 해고할 수 있는" 위치에 있다. SpaceX는 controlled company 지위를 선택하여 이사회 독립이사 과반 요건, 이사후보추천위원회, 보수위원회 독립성 요건을 모두 면제받았고, 강제 중재 조항으로 집단소송과 연방법원 접근을 차단했다. 주주 파생소송 제기를 위해서는 전체 주식의 3% 이상을 보유해야 하는데, 사실상 이 요건을 충족할 수 있는 주주는 머스크 본인뿐이다. CalPERS와 뉴욕 연금은 공식적으로 반대 입장을 밝혔으며, 증권법 전문가 Joseph Lucoski는 이를 "역대 이 규모에서 가장 경영자 친화적인 거버넌스 구조"라고 평가했다. Harvard Law School Forum 연구에 따르면 이중 의결권 통제 기업은 다수의 거버넌스 및 재무 지표에서 단일 의결권 기업을 하회하는 경향이 있다.

Grok 3건 vs OpenAI 234건 — AI 회사 전환 스토리의 현실 점검

xAI의 핵심 AI 서비스 Grok의 연방 정부 AI 인벤토리 채택 건수는 3건으로, OpenAI의 ChatGPT·Codex·Copilot 234건과 극명한 대비를 보인다. Grok이 채택된 3건의 용도도 기본 문서 초안 작성과 소셜미디어 관리로, 핵심 AI 업무와는 거리가 멀다. GSA 협약 기준 기관당 Grok은 42센트, OpenAI는 1달러인데, 가격이 6분의 1인데도 채택이 이 수준이라는 건 가격의 문제가 아니라 제품 경쟁력의 문제라는 점을 시사한다. DARPA는 구글 제미나이를 엔지니어링 분석에, Anthropic Claude를 코딩과 리서치에 우선 사용하고 있으며, Grok은 사이드라인에 머물러 있다. AI 챗봇 시장 점유율에서도 ChatGPT가 60~80%를 장악한 반면, Grok은 추정 2~5% 수준이고 기업 채택률은 사용자 1,000명당 2명에 불과하다. SpaceX S-1이 AI 시장 TAM을 26.5조 달러로 제시하면서 이것이 전체 TAM의 93%라고 주장하는 것과 Grok의 현실적 시장 포지션 사이의 괴리는 상당히 크다.

밸류에이션 1조 7,500억 달러의 해부 — 30%는 프리미엄인가 환상인가

NYU 금융학과 교수 Aswath Damodaran이 DCF 분석으로 산출한 SpaceX 공정가치는 1조 2,200억 달러다. IPO 목표가 1조 7,500억 달러와 비교하면 약 30%의 프리미엄이 붙어 있다. 94배 후행 매출 배수는 Nvidia 같은 AI 슈퍼사이클 수혜주에도 적용하기 어려운 숫자이며, SaaS 고성장 기업에서도 좀처럼 나오지 않는 레벨이다. PitchBook의 공정가치 범위는 1조 1,000억~1조 7,000억 달러로, IPO 목표가가 이 범위의 최상단에 위치한다. Investing.com의 분석에 따르면 현재 검증된 사업(Starlink + 발사)의 가치는 전체 밸류에이션의 10~20%에 불과하고, 나머지 80~90%는 Starship 옵션성, Starlink 마진 유지, 궤도 AI 데이터센터 같은 미검증 베팅에 의존한다. Baron Capital이 149억 달러를 최대 단일 포지션으로 보유하고 있는 점은 기관의 확신을 보여주지만, 이는 낙관론자의 확신이지 리스크의 부재를 의미하지는 않는다.

Common Control 회계(ASC 805-50) — xAI 합병의 숨겨진 재무 처리

SpaceX와 xAI의 합병은 일반적인 제3자 인수가 아닌 common control(공통 지배) 거래로 처리되었고, ASC 805-50 기준에 따라 xAI와 X Holdings의 자산을 시장가 재평가 없이 역사적 장부가(book value)로 통합했다. 만약 이것이 일반적인 제3자 인수였다면 440억 달러 인수가에 대한 감액 손실(write-down)과 영업권 손상 공시 의무가 발생했을 것이다. 이 회계 처리의 실질적 효과는 Starlink의 고마진 수익(42% EBITDA 마진)으로 xAI의 AI 인프라 손실과 X Holdings의 하락하는 광고 매출을 구조적으로 흡수하는 것이다. X Holdings의 매출이 2024년 34억 달러에서 2026년 예상 21억 달러로 계속 하락하고, xAI capex는 2024년 15억 달러에서 2026년 예상 125억 달러로 9배 급증하는 상황에서, 이 회계 구조는 세 사업체의 재무 건전성을 하나로 뭉뚱그려 개별 사업의 실질적 성과를 파악하기 어렵게 만든다. S-1 자체도 SEC가 xAI 합병 회계에 이의를 제기할 수 있다고 리스크 팩터에 명시하고 있으며, 이는 상장 후에도 잠재적 규제 리스크로 남아 있다.

긍정·부정 분석

긍정적 측면

- Starlink의 압도적 시장 지배력과 수익성

Starlink은 위성 인터넷 시장의 90%를 장악하고 있으며 활성 위성의 60%를 운용하는, 문자 그대로 독점적 포지션을 가진 사업이다. 2025년 매출 114억 달러, 영업이익 44억 달러, EBITDA 마진 63%라는 수치는 대부분의 빅테크 플랫폼을 능가하는 수익성이다. 164개국에서 1,030만 명의 구독자를 확보했고, 일 평균 2만 명 이상의 신규 가입자가 유입되고 있다. 경쟁사인 Amazon Leo는 아직 300기 수준의 위성 배치에 머물러 있어 Starlink의 9,600기 이상과는 비교할 수 없는 격차다. Quilty Space는 2026년 Starlink 단독으로 매출 200억 달러, EBITDA 140억 달러, 자유현금흐름 81억 달러를 전망하고 있으며, 이 정도면 Starlink만으로도 상당한 기업가치를 정당화할 수 있다. 위성 인터넷 시장 전체가 2024년 104억 달러에서 2030년 226억 달러로 연평균 13.9% 성장이 예상되는데, 이 시장의 절대적 리더라는 위치는 단기간에 흔들리기 어렵다.

- 로켓 발사 시장의 압도적 점유율과 Starship 옵션성

SpaceX는 미국 궤도 발사 시장의 85%를 장악하고 있으며, 2008년 이후 연방 계약만 244억 달러를 누적으로 확보했다. 팰컨9의 재사용 기술은 발사 비용을 업계 평균의 10분의 1 수준으로 낮추었고, 이는 위성 산업 전체의 경제성을 바꿔놓은 혁신이다. 여기에 Starship의 완전 재사용이 성공하면 발사 원가가 한 단계 더 하락하여 대규모 위성 배치와 우주 화물 운송의 경제성이 근본적으로 달라진다. NSSL Phase 3 Lane 2 계약만 해도 2027~2032년 사이 28개 미션에 59억 달러 규모이고, 국방·정보 기관의 우주 수요는 계속 증가하고 있다. Starship이 상업 운용에 성공하면 발사 세그먼트가 현재의 적자(2025년 영업손실 6.57억 달러)에서 흑자로 전환될 수 있으며, 이는 밸류에이션에 추가 2,000~3,000억 달러의 상향을 가져올 수 있다.

- 역사상 최대 IPO가 만드는 유동성과 희소성 프리미엄

SpaceX IPO는 750억 달러 규모로, 현 1위인 사우디 아람코(294억 달러)의 2.5배에 달하는 역사적 사건이다. 이제까지 비상장 시장에서만 제한적으로 거래되던 SpaceX 주식이 공개 시장에 풀리면, 수년간 투자 기회를 기다려온 기관투자자와 개인투자자의 대규모 수요가 몰릴 것이다. 2차 시장에서 이미 주당 661달러(Hiive)에 거래되고 있고, Polymarket에서 시총 1조 달러 초과 확률이 98%로 나오는 건 시장의 압도적 기대를 반영한다. 21개 주관사(Morgan Stanley, Goldman Sachs, JPMorgan 등)가 참여한다는 것 자체가 월스트리트의 전폭적 지원을 의미하며, 상장 초기 유동성 확보에 유리하다. 머스크라는 이름 자체가 가진 브랜드 가치도 상당한데, Tesla의 사례처럼 팬덤 기반 장기 보유 투자자층이 형성될 가능성이 높아 주가 하방 지지 역할을 할 수 있다.

- 다중 사업부 포트폴리오의 시너지 잠재력

SpaceX는 발사(Space), 위성 인터넷(Starlink), AI(xAI+X)라는 세 개의 사업부를 가진 복합 기업인데, 이 세 사업이 서로 시너지를 만들 수 있는 구조적 잠재력이 있다. 발사 비용이 낮아지면 Starlink 위성 배치가 저렴해지고, Starlink 네트워크가 확장되면 xAI의 글로벌 컴퓨팅 인프라로 활용될 수 있으며, FCC에 신청한 궤도 AI 데이터센터까지 합치면 "우주 기반 AI 인프라"라는 완전히 새로운 시장을 독점할 수 있다. 현재는 이 시너지가 실현되지 않았고 xAI가 손실을 내는 상황이지만, 장기적으로 이 삼각 시너지가 작동하면 단일 사업부 기업들이 따라올 수 없는 경쟁 우위가 된다. Anthropic과의 월 12.5억 달러 컴퓨팅 계약은 이 인프라가 외부 AI 기업에게도 가치가 있다는 점을 보여주는 초기 사례이고, 궤도 데이터센터가 실현되면 지상 전력 비용과 냉각 비용을 우회하는 혁신적 접근이 가능해진다. 이런 수직적 통합 구조를 가진 기업은 세계적으로도 유례가 없으며, 바로 그 점이 기존 밸류에이션 방법론으로 SpaceX를 평가하기 어려운 이유이기도 하다.

우려되는 측면

- xAI의 끝없는 현금 소각과 검증되지 않은 수익 모델

xAI는 2024년 영업손실 15.6억 달러에서 2025년 64억 달러로, 1년 만에 손실이 4배 증가했고 이 추세는 2026년에도 가속되고 있다. 2026년 1분기 AI capex만 77억 달러로, 이를 연환산하면 308억 달러에 달해 SpaceX 전체 연 매출을 초과하는 투자를 AI 인프라에 쏟아붓고 있다. 현금 잔고가 한 분기 만에 247억 달러에서 159억 달러로 88억 달러 감소한 것은 이 소각 속도를 단적으로 보여준다. Grok의 기업 채택률이 사용자 1,000명당 2명에 불과하고, AI 챗봇 시장 점유율이 2~5% 수준인 상황에서 이 규모의 투자가 회수될 수 있을지는 극도로 불확실하다. "AWS도 초기엔 대규모 손실이었다"는 비유가 있지만, AWS는 투자 시점에 이미 검증된 고객 수요가 있었던 반면 xAI는 수요 검증 없이 인프라를 먼저 건설하는 역순 구조라는 근본적 차이가 있다.

- 200억 달러 브릿지론과 공모 자금의 사전 담보화

SpaceX는 IPO 직전인 2026년 3월, Goldman Sachs·BofA·Citi·JPMorgan·Morgan Stanley 등이 주선한 200억 달러 규모의 브릿지론을 실행했다. 이 대출에는 IPO 후 6개월 이내에 미상환 시 공모 수익으로 강제 상환해야 하는 조항이 포함되어 있다. 이것이 의미하는 바는 750억 달러 공모 자금 중 상당 부분이 기업의 미래 투자에 쓰이는 게 아니라 기존 부채를 갚는 데 사용될 수 있다는 점이다. 총 부채가 2024년 말 220.5억 달러에서 2026년 3월에는 기타 파이낸싱 90억 달러를 포함해 291억 달러로 늘어난 상황에서, 이자비용만 연 약 9억 달러에 달한다. S&P Global이 "SpaceX가 수년 내 자본시장으로 다시 돌아와야 할 가능성"을 경고한 것은 현재의 현금 소진 속도가 한 번의 IPO로 해결되지 않을 수 있다는 의미이며, 이는 장기적으로 추가 유상증자와 기존 주주 지분 희석의 위험을 시사한다.

- Starlink ARPU 지속 하락이라는 구조적 리스크

Starlink의 월 평균 가입자당 매출(ARPU)이 2023년 99달러에서 2024년 91달러, 2025년 81달러, 2026년 1분기 66달러로 꾸준히 하락하고 있으며, 전년 동기 대비 23% 하락이라는 상당한 속도다. S-1 자체도 "구독자 증가가 현재는 단가 하락을 상쇄하고 있다"고 인정하는데, 이는 신흥국 저가 시장 침투로 숫자를 늘리고 있지만 건당 수익은 떨어지는 구조를 의미한다. 94배 이상의 매출 배수를 부여하면서 핵심 사업의 단가가 매년 두 자릿수로 하락하는 건 투자자 입장에서 심각한 경고 신호다. 선진국 시장이 포화되고 신흥국 성장도 둔화되면, ARPU 하락을 상쇄할 구독자 증가가 멈출 수 있으며, 이 시점에서 Starlink의 매출 성장은 구조적 천장에 부딪힌다. Amazon Leo와 중국 Qianfan의 경쟁이 본격화되면 가격 경쟁 압력이 더해져 ARPU 하락이 가속될 위험도 있다.

- 거버넌스 구조가 제도적으로 보장하는 주주 무력화

85.1%의 의결권 집중만으로도 문제인데, SpaceX는 여기에 3중 방어막을 추가했다. 첫째, controlled company 면제로 이사회 독립성 요건을 무력화했고, 둘째, 강제 중재 조항으로 집단소송과 연방법원 접근을 차단했으며, 셋째, 주주 파생소송 제기 요건을 전체 주식 3%로 설정해 사실상 소액주주의 법적 구제 수단을 봉쇄했다. 2024년에는 California에서 Delaware를 거쳐 Texas로 재편입하여 주주 제안과 위임장 경쟁 절차의 장벽을 높였다. 이 구조에서 공모 투자자가 할 수 있는 일은 사실상 주식을 사거나 파는 것뿐이고, 경영 방향이나 자본 배분에 대한 의견을 제도적으로 반영할 방법이 없다. 머스크가 xAI에 연간 300억 달러를 쏟아붓기로 결정하든, Starlink 수익을 전혀 다른 용도에 사용하든, 주주는 지켜볼 수밖에 없다. 이것이 Harvard Law School Forum이 지적한 "외부 책임 부재 하의 통제 기업" 문제의 극단적 사례다.

- xAI 핵심 인재 이탈과 기술 경쟁력 의문

xAI 창업팀 12명 중 2026년 4월 기준 잔류 인원이 2명뿐이라는 사실은 이 AI 사업의 내부 동력에 대한 심각한 의문을 제기한다. 핵심 인재의 83%가 떠난 AI 스타트업이 OpenAI, Anthropic, Google DeepMind와 같은 최정상급 경쟁자들을 상대로 어떻게 경쟁력을 유지할 수 있을까. Grok의 MAU가 1억 1,700만 명이라고 하지만 이는 X(구 Twitter) 생태계의 5분의 1에 불과하고, 실질적인 기업 B2B 채택이나 연방 계약에서는 존재감이 거의 없다. Anthropic과의 월 12.5억 달러 컴퓨팅 계약도 90일 통보면 해지 가능한 임시 수익원이며, xAI가 자체 인프라를 구축하는 과정에서의 브릿지 역할에 불과하다. AI 분야에서 인재가 곧 경쟁력인 점을 감안하면, 창업팀 대부분이 이탈한 xAI의 장기 기술 경쟁력은 S-1이 주장하는 26.5조 달러 AI TAM과는 동떨어진 현실에 처해 있다.

전망

자, 그럼 앞으로 이 상황이 어떻게 흘러갈지를 좀 진지하게 짚어보겠다. 나는 단기, 중기, 장기로 나눠서 보되, 낙관(bull), 기본(base), 비관(bear) 시나리오를 각각 서술형으로 풀어보려고 한다. 여기서 중요한 건 이 분석이 단순히 "오를까 내릴까"가 아니라, 이 IPO 구조가 자본 시장과 AI 산업 전체에 어떤 연쇄 효과를 만들어낼 것인가에 대한 이야기라는 점이다.

우선 단기 전망부터 보자. 향후 1~6개월, 그러니까 2026년 6월 상장부터 연말까지의 시간대다. 로드쇼가 6월 5일부터 시작되는데, Morgan Stanley, Goldman Sachs, JPMorgan 등 21개 주관사가 붙어 있으니 초기 수요는 넘칠 거다. Polymarket에서 시가총액 1조 달러 초과 확률이 98%, 2조 달러 초과 확률이 72%로 나오는 건 시장의 과열된 기대를 반영한다. 나는 상장 첫날 시총이 목표가인 1조 7,500억 달러를 넘어 2조 달러 근처까지 치솟을 가능성이 높다고 본다. 희소성 프리미엄 때문이다. SpaceX 주식은 지금까지 2차 시장에서만 거래되었고, Hiive 기준 주당 661달러, Forge 기준 622달러에 달했다. 상장과 동시에 수년간 투자 기회를 기다려온 개인투자자와 기관투자자의 매수 폭풍이 밀려올 거다.

하지만 단기 낙관 시나리오에도 함정이 있다. 200억 달러 브릿지론 상환 기한이 IPO 후 6개월이라는 점이다. 750억 달러를 조달하더라도 이 중 200억 달러 이상이 기존 부채 상환에 묶일 수 있다. 단기 비관 시나리오에서는 상장 후 첫 분기 실적 발표가 관건이 된다. 만약 xAI의 capex가 1분기의 77억 달러 수준을 유지하거나 더 늘어나고, Grok의 기업 채택률이 개선되지 않으면, "AI 회사"로서의 스토리가 빠르게 붕괴할 수 있다. S&P Global이 "SpaceX가 수년 내 자본시장으로 다시 돌아와야 할 가능성"을 경고한 것도 이 맥락이다. 현금 소진 속도가 분기당 88억 달러인 현재 페이스를 감안하면, 750억 달러 공모 자금도 2년이면 바닥날 수 있다.

중기 전망으로 넘어가면, 6개월에서 2년 사이 — 2027년 중반까지의 시간대다. 이 구간에서 승부를 가르는 변수가 두 가지 있다고 나는 본다. 첫째는 Starlink의 구독자 궤적과 ARPU 방어 여부다. 현재 1,030만 명에서 2개월마다 약 100만 명씩 늘어나는 속도를 유지한다면 2027년 중반에는 2,000만 명에 근접할 수 있다. STMicroelectronics의 전망에 따르면 LEO 위성 인터넷 시장 전체가 2028년 1억 명 구독자에 도달할 수 있는데, Starlink이 시장의 90%를 유지한다면 단독으로 5,000~6,000만 명도 가능한 숫자다. 하지만 여기서 ARPU가 핵심이다. 월 99달러에서 66달러로, 3년 만에 33% 하락한 ARPU가 계속 내려가면 구독자 증가가 매출 성장으로 이어지지 않는 역설이 발생한다. 나는 중기적으로 ARPU 하한선을 월 55~60달러 선으로 보는데, 이 수준에서 안정화되면 2,000만 구독자 기준 연 매출 130~145억 달러, 즉 Starlink 단독으로 현재 SpaceX 전체 매출에 버금가는 규모가 된다.

둘째 변수는 Amazon Leo(구 Kuiper)의 본격적인 경쟁 진입이다. Amazon이 2026년 4월부터 위성 본격 배치를 시작했고, 2026년 내 첫 상업 서비스를 예고하고 있다. 목표 위성 수는 7,700기. Amazon의 자본력과 AWS 인프라를 감안하면, 2027~2028년 사이에 의미 있는 시장 점유율을 가져갈 가능성이 있다. 중국의 Qianfan도 100기 이상을 배치하고 목표 1만 5,000기를 향해 달려가고 있다. Starlink의 90% 점유율은 지금이 피크일 수 있다. 나는 중기적으로 Starlink 점유율이 65~75%로 하락하는 게 base case라고 본다. 그래도 절대 선두이지만, 독점 프리미엄은 줄어든다.

중기 시나리오를 좀 더 구체적으로 나눠보면, bull case에서는 Starlink 구독자 2,500만 명 돌파, Starship 상업 운용 시작으로 발사 원가 혁명, xAI의 Grok이 연방 계약 50건 이상 확보하면서 AI 세그먼트 분기 흑자 전환 — 이 조합이면 시총 2조 5,000억 달러도 가능하다. ARK Invest가 2030년까지 보는 2조 5,000억 달러 목표가 중기에 이미 달성될 수도 있다는 얘기다. base case에서는 Starlink 성장 지속하지만 ARPU 하락으로 매출 성장률이 25~30%로 둔화, xAI는 여전히 연간 50~60억 달러 손실을 기록하지만 매출이 80~100억 달러로 성장해서 적자 비율은 축소. 시총은 1조 5,000억~2조 달러 사이에서 등락. Damodaran의 공정가치 1조 2,200억 달러가 시장 하방 지지선 역할을 할 가능성이 높다.

bear case가 가장 흥미로운데, xAI의 AI capex가 연간 300억 달러 이상을 유지하면서 Starlink 현금흐름을 완전히 잡아먹는 시나리오다. Grok의 시장 점유율이 AI 챗봇 시장에서 2~5% 수준에 머물고, ChatGPT(60~80%)와 Claude의 기업 시장 지배가 굳어지면, xAI의 투자 대비 수익률은 계속 악화된다. 여기에 Starlink ARPU가 50달러 이하로 떨어지고, Amazon Leo가 시장의 15~20%를 가져가면, Starlink의 수익만으로는 xAI의 현금 소각을 감당할 수 없게 된다. 이 경우 SpaceX는 상장 후 2~3년 안에 추가 자본 조달(유상증자 또는 전환사채)에 나서야 하고, 기존 주주의 지분은 희석된다. PitchBook의 공정가치 하단 1조 1,000억 달러, Scottish Mortgage의 암묵 가치 1조 2,500억 달러 수준까지 하락할 수 있다.

장기 전망은 2~5년 후, 2028~2031년 시간대다. 여기서부터 이야기가 정말 흥미로워진다. 장기적으로 SpaceX의 운명을 가르는 건 세 가지다. Starship의 완전 재사용 달성 여부, Starlink의 위성-지상 통합 네트워크로의 진화, 그리고 xAI가 정말로 수익을 만들어내는 AI 회사가 될 수 있느냐의 문제다. Starship이 완전 재사용에 성공하면 발사 원가가 현재의 10분의 1 이하로 떨어지고, 이건 위성 배치 비용을 극적으로 낮춰서 Starlink의 네트워크를 현재 9,600기에서 FCC가 승인한 1만 5,000기, 궁극적으로 계획한 4만 2,000기까지 확장하는 걸 경제적으로 가능하게 만든다. 그러면 Starlink은 단순한 위성 인터넷이 아니라 글로벌 통신 인프라의 핵심 백본이 된다. 위성 인터넷 시장 전체가 2030년에 2억 구독자 규모로 성장한다는 전망이 있는데, 그 중 절반만 Starlink이 가져가도 1억 명이고, ARPU 월 50달러만 잡아도 연 매출 600억 달러다. 이건 현재 SpaceX 전체 매출의 3배가 넘는 숫자다.

하지만 장기 낙관론의 가장 큰 전제 조건은 xAI가 정말로 "돈 버는 AI 회사"가 되느냐에 달려 있다. 나는 솔직히 이 부분이 가장 불확실하다고 본다. S-1이 주장하는 AI 시장 TAM 26.5조 달러는 아직 존재하지 않는 시장이다. 궤도 AI 데이터센터라는 개념은 FCC에 신청서까지 냈지만, 기술적으로도 경제적으로도 검증된 바 없다. 현재 Grok의 위치는 AI 챗봇 시장에서 5% 미만이고, 연방 정부에서 234건 채택된 OpenAI와 비교하면 3건이라는 숫자가 현실을 말해준다. xAI 창업팀 12명 중 10명이 떠났다는 사실은 내부에서도 이 사업의 방향성에 대한 확신이 없다는 신호로 읽힌다. "AWS나 Google Cloud도 초기에는 대규모 손실이었다"는 반론이 있지만, 결정적 차이가 있다. AWS는 투자 당시 이미 고객 수요가 검증되어 있었다. xAI는 검증 없이 먼저 인프라를 지어놓고 수요를 기다리는 구조다.

한국 자본 시장 관점에서 이 IPO를 바라보면 중요한 시사점이 있다. 한국 국민연금(NPS)은 글로벌 대형 IPO에 기관 배정 물량을 통해 참여하는 것이 관례인데, SpaceX의 극단적 거버넌스 구조는 국민연금의 스튜어드십 코드와 정면으로 충돌한다. 한국 기관투자자들이 CalPERS, 뉴욕 연금과 함께 반대 목소리를 낼 가능성도 있고, 반대로 수익률 압박에 의해 참여를 결정할 수도 있다. 어느 쪽이든, 이 거래가 한국 기관투자자들의 ESG 기준과 수익률 추구 사이의 딜레마를 적나라하게 드러내는 사례가 될 거라고 나는 본다. 한국 개인투자자 입장에서는 나스닥 상장 후 서학개미 열풍의 타깃이 될 가능성이 충분하고, 그때 최소한 자신이 뭘 사는 건지 정확히 알아야 한다는 점에서 이 분석의 의미가 있다.

장기 bull case에서 SpaceX는 Starlink 매출 400~600억 달러, 발사 사업 100~200억 달러, xAI 200~400억 달러를 합쳐 총 매출 700~1,200억 달러 규모의 기업이 되고, 시총은 3~5조 달러에 달할 수 있다. Starship + Starlink + AI의 삼각 시너지가 실현되면, 이건 인류 역사상 가장 가치 있는 기업이 되는 시나리오다. 장기 bear case에서는 xAI가 결국 분사되거나 구조조정되고, SpaceX는 Starlink + 발사 전문 기업으로 회귀한다. 이 경우에도 Starlink 단독 가치가 6,000~8,000억 달러는 될 수 있으니 완전한 실패는 아니지만, 현재 1조 7,500억 달러를 주고 산 투자자 입장에서는 원금 회복에 5~10년이 걸릴 수 있다.

나는 이 전체 그림에서 한 가지 더 주목하고 싶은 게 있다. 바로 이 IPO가 만드는 선례(precedent)의 문제다. 만약 SpaceX가 85.1% 의결권 집중, 강제 중재, 3% 소송 요건, controlled company 면제라는 이 극단적인 거버넌스 구조를 가지고 역사상 가장 큰 IPO를 성공시키면, 다른 창업자 지배 기업들이 이걸 벤치마킹할 거다. Harvard Law School Forum의 연구가 보여주듯, 이중 의결권 구조의 통제 기업들은 다수의 거버넌스 및 재무 지표에서 하회하는 경향이 있다. Snap, Groupon, Zynga, GoPro가 모두 이중 의결권으로 상장 후 주가가 급락했다. WeWork는 강화된 의결권 구조 때문에 IPO 자체가 무산됐다. SpaceX가 이 선례를 깨고 성공하면, 미국 자본시장의 주주 보호 원칙이 한 단계 후퇴할 수 있다.

이중 의결권 구조의 문제는 한국 자본 시장에도 무관하지 않다. 한국도 2023년 이후 벤처·혁신기업의 복수의결권 제도를 도입하는 논의가 진행됐고, 코스닥 벤처기업 일부에서 차등의결권이 허용됐다. SpaceX가 이 구조로 성공하면, 한국에서도 "국내 유망 스타트업에 차등의결권을 허용하자"는 주장이 더 힘을 얻을 거다. 하지만 SpaceX 수준의 85.1% 집중은 한국 투자자 보호 기준에서도 받아들이기 어려운 극단적 구조라는 점을 분명히 해야 한다.

반대로, 내 분석이 틀릴 수 있는 조건도 솔직히 인정해야 한다. 머스크라는 사람의 실행력은 역사적으로 검증됐다. Tesla도 "절대 흑자 못 낸다"는 말을 들었고, SpaceX 자체도 "재사용 로켓은 불가능하다"는 회의론을 뚫고 나왔다. 만약 Grok이 2027~2028년에 기업 시장에서 10~15% 점유율을 확보하고, 궤도 AI 데이터센터가 기술적으로 실현되기 시작하면, 현재의 모든 비관론은 "과거에도 틀렸던 비관론" 목록에 추가될 거다. 나는 이 가능성을 15~20% 정도로 본다. 낮지만, 0%는 아니다. 그리고 그 15~20%가 실현될 때의 상방은 현재 가격의 2~3배이니까, 기대값 차원에서는 고려할 만하다.

독자 여러분에게 드리고 싶은 조언은 이거다. 이 IPO에 참여하려면 Starlink이라는 엔진의 가치를 확신하는 동시에, xAI라는 앵커의 무게를 감당할 의지가 있어야 한다. 그리고 85.1%의 벽 너머에서 혼자 모든 결정을 내리는 사람을 전적으로 신뢰할 준비가 되어 있어야 한다. 그 신뢰가 있다면, 장기적으로 이 투자가 보상받을 가능성은 분명히 존재한다. 다만, 그건 투자가 아니라 충성에 더 가까운 행위라는 점을 스스로 인식하고 있어야 한다.

출처 / 참고 데이터

- SpaceX S-1 공식 재무 데이터 분석 (Starlink 매출 113억 8,700만 달러, xAI 영업손실 63억 5,500만 달러) — 야후 파이낸스 / SEC S-1

- SpaceX S-1 원문 (Class B 10배 의결권, 85.1% 의결권, 통제회사 지위, 강제 중재 조항) — 미국 증권거래위원회(SEC) EDGAR

- SpaceX 주주 권리 우려 보도 (CalPERS·뉴욕 연금 반대, Joseph Lucoski "미친 짓" 평가) — 포춘(Fortune)

- Damodaran DCF 분석 공정가치 1조 2,200억 달러 (IPO 대비 30% 할인) — 더 모틀리 풀(The Motley Fool)

- 낙관·기본·비관 시나리오 분석, Starlink ARPU 하락 99달러→66달러, Polymarket 확률, xAI 인재 이탈 현황 — 테크마켓브리프스(TechMarketBriefs)

- 이중 의결권 구조 통제 기업 거버넌스·재무 성과 하회 연구 — 하버드 로스쿨 기업 거버넌스 포럼

- Grok 연방 정부 채택 3건 vs OpenAI 234건 비교 — 크립토브리핑(CryptoBriefing)

- ASC 805-50 공통지배 회계 적용 xAI 합병 구조 분석 — 디벨롭먼트코퍼레이트(DevelopmentCorporate)

- 200억 달러 브릿지론 IPO 후 6개월 상환 조항 단독 보도 — US 뉴스 & 월드 리포트 / 로이터

- 역대 최대 IPO 비교 (사우디 아람코 294억 달러 대비 2.5배) — 유로뉴스(Euronews)